中华商务网讯:本周中国CPI、PPI双双再降,给了市场更多政策宽松的想像空间,不过之前中国央行降息的动作已经令市场对此已有心理准备。值得欣慰的是5月份中国进、出口规模双双创月度历史新高,大大缓解了中国经济下行的忧虑。而5月份中国未锻造铜及铜材进口环比增11.9%出乎市场预料,之前业内分析人士预计5月铜进口量将大减。加上欧元区由于西班牙获得千亿援助输血,市场松了一口气。实际之前江铜称暂停向国外出口的消息已令市场心态对止跌有所期待,铜价短期确有反弹的基础和需要。趁着国外国内消息面几重利好的东风,铜价或能收复部分失地,因此预计下周主基调是震荡企稳反弹,但还是那句话,反弹容易反转难。

本周(6.4-6.8)行情一览:

| 单位:元/吨 | 本周最低价 | 本周最高价 | 本周均价 | 上周均价 | 周涨跌 |

| 长江现货 | 54300 | 55170 | 54677 | 56019 | -2.40% |

| 上海现货 | 54250 | 55150 | 54658 | 56057 | -2.50% |

| SHFE结算价 | 53850 | 54730 | 54280 | 55870 | -2.85% |

| 单位:美元/吨 | 本周最低价 | 本周最高价 | 本周均价 | 上周均价 | 周涨跌 |

| LME结算价 | 7251.5 | 7459.5 | 7397.2 | 7530.3 | -1.77% |

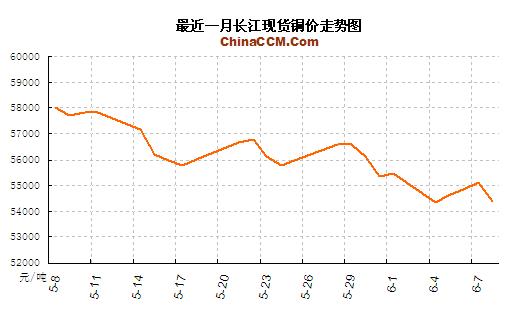

附:最近一月长江现货铜价走势:

现货市场:

本周现货市场特点:总体成交先扬后抑,进口铜充裕且市场占有率不断提升。周初沪期铜跳空下挫至年内低位,现货铜升水虽一度高达400元/吨,但成交价仍大降至54000元/吨,中间商及下游大量逢低入市买盘大增。随着期铜渐渐反弹,持货商逢高换现意愿增强,升水幅度减小至250-350元/吨,但市场成交渐缓。周后期在市场放量打压下,由于对下周铜价的看空气氛重新积聚,市场重归谨慎观望态度,成交反倒不如之前。

行业消息:

据路透报道,中国冶炼商和商家已暂停向亚洲LME仓库出口20万吨精炼阴极铜的计划,此前几周的发运量已略超过10万吨.此举有可能降低铜价面临的压力。

国内调研显示,5月铜管企业平均开工率为83.00%,与4月82.73%基本持平。但不同规模企业开工率明显分化,大型企业开工率上升5%,而中型与小型分别下降约4%和10%。八成铜管企业认为6月铜管订单将与5月持平,15%的企业预计6月将进入淡季,仅5%的企业认为6月份铜管订单有增加的可能。

中国5月未锻造铜及铜材进口环比增11.9%。

企业动态:

江西铜业:中止一项执行刚一个月的铜出口计划。

南方铜业公司:秘鲁矿场在地震后运行正常。

宏观资讯:

美国5月份非农就业人数增幅大幅不及预期,为2011年6月以来首次低于10万人。美国5月非农就业人数增加6.9万人,预期增加15.0万人。

惠誉连降西班牙评级三级至BBB,展望负面。

中国央行:8日起扩大利率浮动范围,降息0.25个百分点。

西班牙政府当地时间9日夜正式向欧盟申请援助。援助资金总额为1000亿欧元,资金将来自EFSF和ESM。

海关:中国5月进出口总值增长14.1%,其中,进、出口规模双双创月度历史新高。

(关键字:铜 铜价 利好)