|

中华商务网讯:周一英国银行假期LME休市,周四因中欧达成成果提振市场信心,铜价有所上扬。其他几天基本聚焦于等待周五晚伯南克讲话,是否能实现美联储QE3预期,弱势调整,全周回吐上周大部分涨幅。现货市场从上周的高升水转为贴水,贸易商热情余温尚在,但下游更趋谨慎,总体又现供大于求之势。当前主导铜价依然是宏观经济因素,美国经济走向不改向上基调,QE3难产不变,欧债问题未进一步恶化,相比之下中国需求更令人担心。然而QE3的又一次未有定论以及中国的最新PMI并未对铜价形成有效打压,可见短期内铜价下方支撑有力。预计下周公布的中欧各国PMI指数、美国ISM指数等对市场的影响依然有限,铜价或将在默默等待中国方面的好消息过程中震荡,酝酿再一次的上探。

本周(8.27-8.31)行情一览:

| 单位:元/吨 | 本周最低价 | 本周最高价 | 本周均价 | 上周均价 | 周涨跌 |

| 长江现货 | 55670 | 56230 | 55945 | 55881 | 0.11% |

| 上海现货 | 55650 | 56200 | 55925 | 55866 | 0.11% |

| SHFE结算价 | 55770 | 56140 | 55898 | 55628 | 0.49% |

| 单位:美元/吨 | 本周最低价 | 本周最高价 | 本周均价 | 上周均价 | 周涨跌 |

| LME结算价 | 7524.5 | 7611 | 7579.5 | 7556.5 | 0.30% |

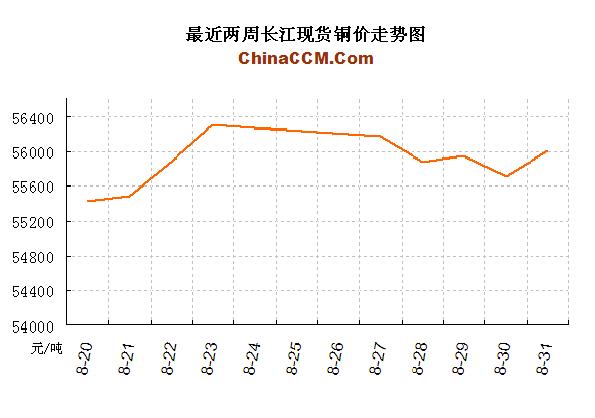

附最近长江现货铜价走势图:

库存情况:

本周五上期所铜库存158065吨,比上周五的158938减少873吨。本周五LME铜库存229900吨,比上周五的235550吨减少5650吨。

现货市场:

周一外盘休市,进口铜一度出货受阻,周内月末资金因素主导市场,持货商换现意愿不断增强,现铜供应保持充足,升水一路下滑,部分中间商适时适量入市购入部分好铜,下游仍旧按需采购,谨慎情绪弥漫市场,成交日益受抑,月末特征明显。

行业消息:

Freeport同意将向冶炼商支付的精矿加工费用提高12.4%。该公司与日本最大铜冶炼商--泛太平洋铜业(Pan Pacific Copper)达成协议,将2012年标准洁净铜精矿的粗炼/精炼费(TC/RC)分别定在63.50美元/吨6.35美分/磅。

产能扩张提升智利铜产量,智利7月铜产量同比跳增9.8%。2011年智利精铜产量530万吨。

日本7月压延铜产量同比下降5.7%,日本7月向中国出口铜同比增27%。

企业动态:

中国有色矿业:下半年主力发展中色非洲矿业和Baluba中矿的开采工作,料自产铜精矿产量将有所提升;现时集团自产铜精矿产量占比25%,预计2016年可提升至50%。

金川集团:40万吨离子膜烧碱、30万吨PVC、30万吨铜材深加工及镍铜冶炼系统余热发电项目开工奠基仪式8月21日举行。

铜陵有色:2012年1-6月,公司盈利4.98亿元,同比下降29.07%,每股收益0.35元。1-6月公司实现营业总收入337.23亿元,同比下降2.03%。公司表示盈利下降的主要原因是公司主产品阴极铜及铁精矿、硫酸价格下跌。

江西铜业股份有限公司周三表示,上半年净利润下滑39%,因全球铜价下跌且国内经济放缓。

西部资源日前发布2012半年报,报告显示,上半年企业净利增长46%至7479.13万元。

云南锡业10万吨铜项目进入试生产状态,目前产量在1500吨/月左右,预计2013年产量将达8-9万吨。云锡拥有铜金属储量57.5万吨,每年铜矿金属产量在2万吨以上,按10万吨精铜产能计算自有矿产铜在20%上方,该项目的铜矿自给率在国内冶炼企业中较高。

必和必拓:因铜价下滑和建筑成本增加,公司在上周决定将Olympic Dam铜铀矿的产能扩张计划规模缩减一半,该公司还表示将考虑采用低成本的扩张路线以确保投资的高回报率。该公司还表示,至少在2013年中期之前不会批准任何新的大型产能项目。

智利国家铜公司与英美资源集团就LOS BRONCE矿权达成的协议,智利国家铜公司矿权增加且较为集中,拥有的新矿带2020年铜产量将接近目前必和必拓的ESCONDIDA矿的产量。

Freeport印尼公司考虑在巴布亚岛建设一座新冶炼厂来加工铜精矿。

斯特拉塔铜业Mount Margaret铜矿投产。

一周宏观:

1、欧元区经济依然萎靡:

法国总理让-马克-埃罗表示,法国政府对2013年GDP增长的预期可能需要在原来的1.2%的基础上略微向下修正。

英国工业联合会(CBI)8月30日宣布,基于英国前两个季度的经济表现,将英国2012年经济增长预期从5月的增长0.6%下调至萎缩0.3%。

国际评级机构惠誉周二宣布下调7家意大利中型银行长期发行人违约评级,同时确认2家中型银行评级,所有9家银行评级展望均为负面,主因上述银行流动性已经承压,且自去年下半年以来融资环境已大幅恶化。

2、美国经济数据有喜有忧,QE3大饼仍在:

美国商务部(DOC)周三公布的数据显示,美国第二季度实际GDP修正值年化季率增长1.7%,符合预期,初值增长1.5%。

美国7月成屋待完成销售指数环比涨2.4%,也远超预估的增长1.0%,创下逾两年的高位,显示房屋市场复苏正在增强。

美国8月咨商消费者信心指数环比下降至60.6,明显低于7月份的修正值65.4,达到自去年10月以来的最大降幅。

3、中国经济下滑未止:

中国近期公布的上市公司年报经营状况大幅低于预期,规模以上经济企业利润下降2.7%,经济下行压力加大。

国家统计局服务业调查中心发布的8月份中国制造业PMI为49.2%,比上月下降0.9个百分点,为9个月以来首次跌破荣枯分水岭,显示当前经济仍在下行过程中。