中华商务网讯:本周国内铜价在基本面持续不利且缺乏外盘指引情况下,表现相当顽强,但现货铜贴水幅度一再扩大。下周除了财政悬崖问题将在本周初正式决定生死,美国还将公布12月的美联储会议纪要以及非农就业数据。此外,中欧美多国均将公布制造业PMI数据。预期中国PMI仍将支撑市场信心,而财政悬崖问题将平稳度过难关。俗话说,好的开头等于成功的一半,2013年的第一周铜价走势将给基本金属市场带来新一年的指向。但我们仍然预计本周情况不会太好,当然基本面持续疲软仍是最大拖累,其次本周美元走势或将反弹,铜价将继续承压。

本周(12.24-12.28)行情一览:

| 单位:元/吨 | 本周最低价 | 本周最高价 | 本周均价 | 上周均价 | 周涨跌 |

| 长江现货 | 56370 | 56850 | 56580 | 56990 | -0.72% |

| 上海现货 | 56280 | 56900 | 56586 | 56953 | -0.64% |

| SHFE结算价 | 57170 | 56690 | 56912 | 57136 | -0.39% |

| 单位:美元/吨 | 本周最低价 | 本周最高价 | 本周均价 | 上周均价 | 周涨跌 |

| LME结算价 | 7780 | 7871.5 | 7840.5 | 7909.3 | -0.87% |

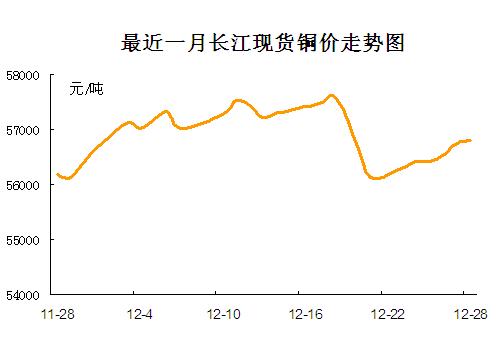

附最近长江现货铜价走势图:

库存情况:

截止周五,上期所铜库存204773吨,比上周五204997略减224吨。

周五LME铜库存318050吨,比上周五的312400吨再增5650吨。

现货市场:

本周进入年末销售最后的冲刺阶段,沪伦比值修复后市场进口铜供应一度增加,现货贴水一路扩大,较上周扩幅超40%,贴水达到450元/吨—350元/吨,持货商换现意愿急切,随着各大企业陆续进入年末财务结算状态,下游接货寥寥,市场供需两淡,至周末时仅有部分据资金实力的中间商择机入市收货,周内市场年末特征浓郁。

行业消息:

日本11月精炼铜出口同比下滑6.4%。

世界金属统计局日前称,1—10月全球铜市场供应短缺12.5万吨。1—10月全球铜消费量为1695.8万吨,而2011年同期为1622.5万吨。

上海期货交易所推出有色金属期货价格指数。

企业动态:

Xstrata完成了其旗下智利Lomas Bayas二期的建设工作,并按预定时间开始试运营。此铜矿的开采年限将至少到2028年,目前阴极铜年产量水平为75000吨。

金升集团东部铜业NGL阳极炉顺利投产。

中国黄金10万吨铜冶炼项目拟明年6月开工。

鹏欣集团信托融资12亿涉及铜矿业务。

五矿资源称,截至6月30日可采储量(含金属量)铜160万吨,与2011年矿产资源量相比,由于收购AnvilMiningLimited(Kinsevere)使铜金属量增加37%。

一周宏观:

美国——经济数据参差不齐,财政悬崖问题上演倒计时

美国参议院周日休会,共和党与民主党就防止所有美国人加税方面仍不能取代一致意见。参议员德宾(Richard Durbin)表示,参议院将在周一美东时间上午11点(北京时间周一24点)重新召开。

美国11月新屋销售37.7万,市场预测38.0万,前值36.8万,环比涨幅4.4%。同时公布的美国12月谘商会消费者信心指数65.1,低于预期70.0,前值为73.7。

美国上周首次申请失业救济人数35万,前值从36.1万修正为36.2万。四周移动平均申领救济人数下跌至35.68万,为2008年3月以来最低。就业似有回暖迹象。

标普:美国财政悬崖协商不会危及主权评级。

中国——经济数据持续显示经济向好。

11月,全国规模以上工业企业实现利润6385亿元,同比增长22.8%,较10月扩大2.3个百分点,增速创年内新高。1-11月实现利润46625亿元,同比增长3%,较1-10月提高2.5个百分点。

(关键字:铜周评 铜价)