中华商务网讯:本周,期铜价格在对峰会的等待中上下震荡,沪伦比值持续修复令中国买家纷纷逢低点价,LME现货铜重返升水状态,本周一度攀高21美元/吨,对伦铜底部形成支撑,周内企稳止跌。加上周末欧盟峰会传递出的积极信号更令周五伦铜大涨。相信短期做多热情将高涨,从而带动现货铜价上行。我们判断下周铜价运行重心将有所上移,但观库存依然维持增长态势,国内消费情况仍并不十分乐观,因此上行幅度有待进一步观察,重点在于是否有更多利好出现,有效激发国内买兴。

本周(6.25-6.29)行情一览:

| 单位:元/吨 | 本周最低价 | 本周最高价 | 本周均价 | 上周均价 | 周涨跌 |

| 长江现货 | 54550 | 55320 | 54952 | 55746.3 | -1.42% |

| 上海现货 | 54500 | 55320 | 54968 | 55762.5 | -1.42% |

| SHFE结算价 | 54370 | 55250 | 54800 | 55480 | -1.23% |

| 单位:美元/吨 | 本周最低价 | 本周最高价 | 本周均价 | 上周均价 | 周涨跌 |

| LME结算价 | 7342.5 | 7604.5 | 7413.8 | 7456.5 | -0.57% |

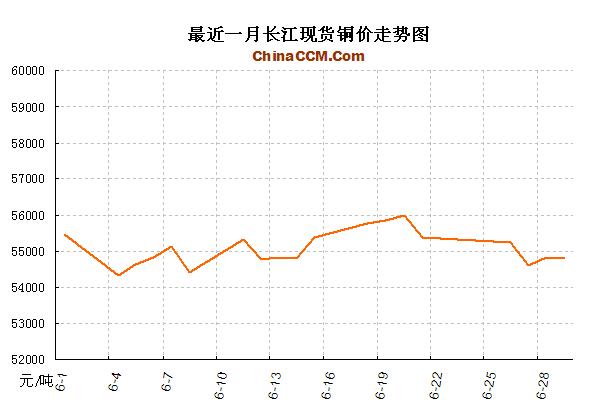

附:最近一月长江现货铜价走势:

库存情况:

本周两市库存依然保持增加趋势。LME铜库存较上周增加4175吨至257150252975吨;上期所铜库存139442吨,亦较上周增加2358吨。

现货市场:

本周比值的进一步提高刺激持货商积极换现,又逢月末及半年度关口,市场供应大增,持货商急于抛货,报价一路下泻,周后已出现小幅贴水交易,资金财务的约束以及盘面趋势的不明朗严重抑制了中间商与下游买兴,成交表现疲弱,供大于求特征明显。

周一,沪铜上午低开高走,目前走势依旧不稳,此前市场短期利好情绪有所消散,商家及下游普遍维持谨慎看空的态度,下游少量按需采购。周二,此前市场的紧张情绪有所缓和,但不少商家仍表现得较为谨慎,成交一般,市场询价增多,但由于淡季原因,整体市况仍表现谨慎。周三由于现货价格回升困难,市场人气停滞,看跌情绪更浓,等待欧盟峰会的结果,市场成交低迷,价格继续走跌,多为中间商询价,总体出货不佳。周四现货市场恐慌抛售情绪有所缓解,但由于月末资金压力,贸易商积极出货者众,供应压力不减,下游观望气氛浓重,补货者少,成交仍然以中间商对倒为主。升水缩小,市场信心很缺乏。周五贸易商抛售情绪有所缓和,但出货压力不减,平水铜的贴水幅度扩大,下游维持谨慎接货,周末备货不明显。

行业消息:

海关数据显示,5月精铜进口量为30.2万吨,在4月回落至27.3万吨之后,5月进口量再次站上30万吨关口。5月精铜出口量为10.2万吨,创月度出口最高。1-5月精铜累计出口15.7万吨,已超出去年全年15.6万吨的出口量。

5月铜冶炼企业平均开工率为82.11%,环比同比均出现5%以上的降幅。

内蒙古阿拉善盟初步探明一特大铜锌矿床,其中铜金属量1100吨。

瑞昌15万吨铜冶炼等项目开工建设。

企业动态:

嘉能可斯特拉塔600亿美元并购案濒临夭折。

必和必拓斥资40亿美元提高Escondida铜矿产量至130万吨。

精达股份拟3千万参股金顺矿业开采铜矿。

天津锦腾有色金属有限公司与清河县嘉兴有色金属有限公司合资建设的年产钼铁8000吨、镍铜镍钼10000吨项目落户清河经济开发区。

沈阳星河铜业五万吨铜电解项目成功投产。

宏观资讯:

德国总理默克尔6月26日表示,她决不同意欧洲共同分担主权债务,并称“只要她活着”,欧洲就不会共同分担主权债务。

西班牙在周二(6月26日)国债标售中短期借款成本增加了近两倍。

欧元集团周三发表声明指出,西班牙政府将会为偿还贷款承担“完全的责任”。对西班牙银行业的援助将由临时性的欧洲金融稳定基金提供,直到永久基金项目欧洲稳定机制开始运作,之后援助将会移交到欧洲稳定机制进行。

6月26日,中国央行进行950亿元14天逆回购操作,发行利率为4.2%。近期紧张的资金面短期内将得到适度缓解。

周五,欧盟峰会取得重大进展:一旦ESM成立,将能够直接对银行业进行资本重组,单一银行监管机制相关提议将很快被推出。

中国物流与采购联合会公布年6月中国制造业采购经理指数(PMI)为50.2%,比上月回落0.2个百分点,降至7个月以来低点,新订单指数为49.2%,比上月下降0.6个百分点,连续2个月低于临界点,表明制造业市场需求继续回落。

(关键字:铜价 铜)