基本面:(国际)美国就业服务机构ADPEmployerServices周四发布的报告显示,10月ADP民间就业人数增加15.8万人,高于预估的增加13.5万人.这表明美国经济有所改善,亦给市场带来支撑.美国10月Markit制造业采购经理人指数(PMI)终值从9月的51.1小幅降至51.0,标志着当月制造业创2009年10月该行业恢复增长以来的最差表现,10月PMI下降主要反映了新订单增长动力减弱。此外,10月新出口业务依然对美国制造业构成拖累,连续第5个月出现下滑。制造商面临的主要困难是当月平均进口价格以更大幅度上涨。

欧盟统计局公布数据显示,9月份欧元区新增失业人口14.6万人至1849万人,失业率由8月份修正后的11.5%攀升至11.6%,再度传出历史最高水平,西班牙和希腊失业率均在25%以上,就业数据表明欧洲经济有进一步萎缩可能,另10月份欧元区调和消费者价格指数(HICP)同比上涨2.5%,增幅较9月份缩窄0.1个百分点,通胀维持较低水平。

国际金融协会(IIF)总裁达拉拉(CharlesDallara)周四(11月1日)接受媒体采访时表示,西班牙向欧盟提出财政援助请求,不但对于该国自身有利,对于整个欧洲的经济前景也是一大利好。他指出,一旦欧盟及时向西班牙伸出援手,将能极大程度地恢复并提振市场投资者的信心,而在该国提出援助请求之后,欧洲央行(ECB)将能适时启动其购债计划,以降低西班牙政府及企业界的融资成本。

达拉拉强调,向欧盟求援并不意味着西班牙政府施政的失败,而只是对过去各种状况的追加承认,鉴于西班牙方面已经主动采取了多款强力的财政紧缩措施,欧盟所施加给西班牙的受援附加条件料不会太过苛刻。

国内:10月份中国官方制造业采购经理人指数(PMI)为50.2%,比上月上升0.4个百分点,重新回到临界点之上。中国10月官方和汇丰制造业PMI双双延续升势,为四季度经济数据报出开门红,印证中国经济在内需支持下开始筑底企稳,而未来是否稳定扩张则更多取决于外需表现。

央行单周逆回购创纪录释放重要信号;在周二的3950亿元天量逆回购过后,央行周四继续在公开市场开展大手笔逆回购操作,使得本周逆回购规模达到创纪录的5680亿元,净投放规模则高达3790亿元,为公开市场操作历史上单周最高水平。在经历降准和降息以及央票停发之后,逆回购正逐步成为常规的货币调控手段,很大程度上替代了准备金率的下调和基准利率的调整;预计接下来半年货币政策很难出现标志性的放松,利率以及准备金率调整的可能性越来越低。

全国54城“金九银十”楼市成交同比仍涨51%;随着10月份楼市数据的披露,各大城市的楼市实际成交情况并没有如预期般糟糕。截至10月30日,全国主要54城市9月和10月的成交量合计为48.49万套,预计金九银十的整体成交量为49.56万套,环比7~8月下调10.4%。不过较2011年同期,54个城市今年“金九银十”的成交量则上涨了超过51%。

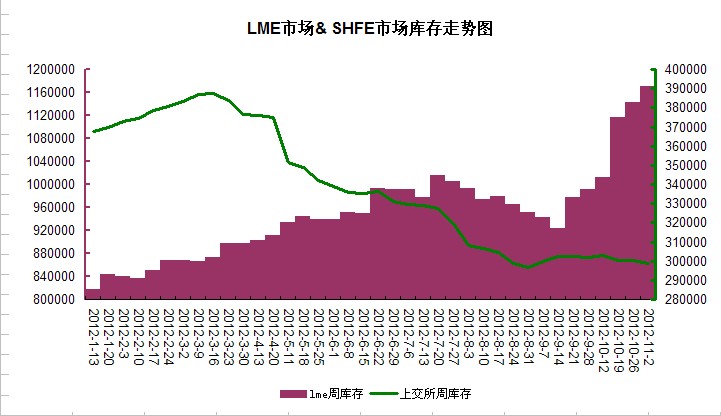

锌市库存:本周LME锌库存增加27125吨至1170025吨,上交所锌库存减少1567吨至298806吨,两市库存依然处于高位,伦锌库存10月突破百万后一直处于累计增加状态,库存压力也将打压锌价上涨动力。

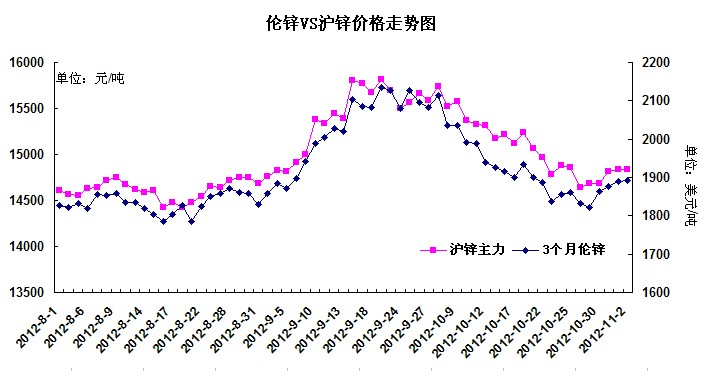

锌期货市场:本周伦锌在创9月以来的新低1812后,开始反弹走高,重心逐步上移,周内连续收于三连阳,周涨幅近3%,截止亚洲盘收盘,最高在1901;沪期锌连续四连阳,但总体走势是先抑后扬,呈现“V”字形,周涨幅1.36%,其中周五震荡回撤,最高才至14960,无缘触及1.5万高位,表现相对较弱。横向比较看,伦锌走势稍好些,沪期锌稍显滞涨,表现趋于稳定。

锌现货市场本周锌现货价格波动在1.5万左右,较上周锌价持平,现货成交较主力合约贴水从周一的平水状态逐步扩大,最大在300附近,成交少。下游多数维持持币观望状态,使得贸易商出货不畅,叫价冶炼厂方面,尽管价格上扬,但冶炼厂表现仍较为惜售,向市场放货量不足,但贸易商出货踊跃,且市场买盘不是很多,市场成交未因货源问题受到影响。另外,商家心态方面,冶炼厂持续惜售;贸易商看法出现分歧,部分对后市看涨,多数悲观态度不改;下游厂家表现尤其谨慎,采购兴趣淡然。

中商观点:锌受宏观全球经济成长担忧和微观全球锌供应过剩双重打压持续下跌,吞噬9月全部涨幅后在七八月份的震荡密集区展开技术性修复,在美国疲弱的非农数据以及中国需求忧虑的双重打压重返下跌,料将打压沪锌走势。

(关键字:锌价 沪锌 锌库存)