基本面:(国际)美国3季度GDP报告显示,GDP的环比年化增长率为2.0%,明显高于2季度的水平,略超出市场预期。得益于美国人对经济前景和个人财政状况持更乐观预期,美国密歇根10月消费者信心报告显示,信心指数的终值创下5年来终值纪录的新高。

国际货币基金组织(IMF)上周五发言表示,西班牙在金融行业改革方面已经取得了重大进展,但必须持之以恒从而真正获得成效。IMF与欧盟委员会及欧洲央行组成的三驾马车周五完成了对西班牙银行业的最新评估。三驾马车称:“西班牙已经在银行业改革方面取得重要进展,而由于形势依然严峻,该国的这一进程必须继续下去。”但欧洲央行方面的消息却打击了该国获得援助的预期,欧洲央行执行委员会普雷特周五表示,欧洲央行已做好启动新购债计划的准备,而是否申请救助则由西班牙自己决定。申请救助是激活ECB购债的必要条件。

日本政府计划10月26日在内阁会议上敲定一项“紧急经济刺激对策”,这一计划是日本政府计划推出的一揽子经济刺激计划的第一步,规模将超过4000亿日元。日本政府10月24日就该对策进行了最后协调。

国内:国家统计局公布的数据显示,1-9月份,全国规模以上工业企业实现利润35240亿元,同比下降1.8%,降幅比1-8月缩小1.3个百分点。9月当月实现利润4643亿元,同比增长7.8%,在连续5个月同比负增长后实现正增长。

锌市供需:国际铅锌研究小组公布预测显示,近两年全球锌市场难改供给过剩局面。2012年全球精锌产量为12.86百万吨,同比下滑2%;2013年全球精锌产量将达到13.48百万吨,上升4.8%;2012年全球锌需求将下滑0.3%,降至12.71百万吨,2013年全球精锌需求将回升3.8%,达到13.19百万吨;2012年全球精锌过剩15.3万吨,2013年的过剩量将增加到29.3万吨。此外,国际铅锌研究小组还预测,今年中国的精锌产量将下降5.2%,达到23年以来中国精锌产量的首次下滑。

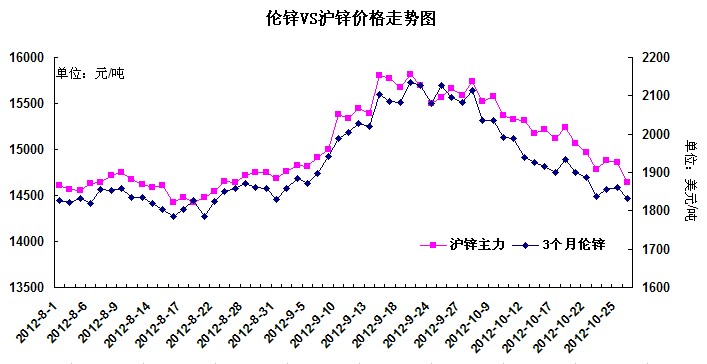

期锌走势:本周美国第三季度实际国内生产总值(GDP)初值年化季率取得反弹,扭转了伦锌稍早的颓势,加之美国10月份消费者信心升至经济衰退之前的高位,显示出美国民众对未来经济形势依然较为乐观,但意大利10月Istat制造业商业信心指数不及预期,限制了伦锌反弹的高度。在全球经济成长担忧和锌供应过剩双重打压下,锌价持续下跌,此轮下跌已吞噬9月全部涨幅,期价在七八月份的震荡密集区展开技术性调整,伦锌较上周累计下跌2.52%;本周沪期锌跟随伦锌走势,周初时失守万五整数关口,并且落于各日均线下方,但国内沪锌主力略显坚挺,随后几日虽然出现小幅的低开,但均能企稳于14800元/吨一线,并于周四日内率先触及5日均线,KDJ三线初现向上拐头迹象。周五沪锌主力因伦锌走软拖累,今日低开低走,日内因国内A股失守2100点整数关口,受此拖累振荡走低,逐步下破14800元/吨一线平台。沪锌主力较上周累计下跌2.79%。

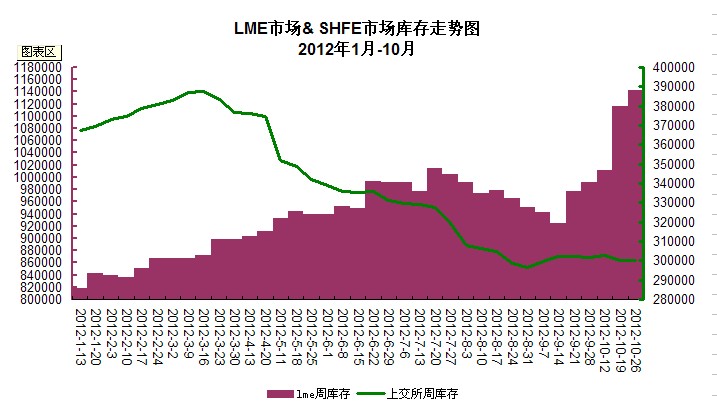

锌市库存:本周LME锌库存增加26825吨至1142900吨,上交所库存增加106吨至300373吨,本周LME库存继续增加,显示当前锌供大于求情况延续,未来供需关系仍难以乐观。

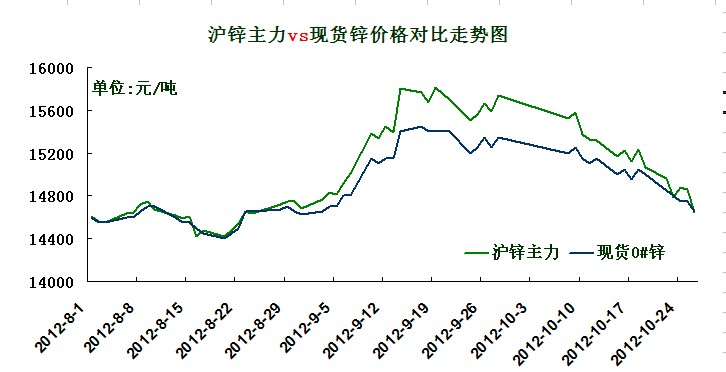

现货锌市:本周上海0#锌现货市场周均价在14760元/吨,较上周下跌350元;1#锌周均价在14710元/吨,较上周下跌350元。虽然本周现货锌价下挫,但由于锌价尚未企稳,下游接货积极性并不高,大多持币观望。现货贴水收窄至120-150元/吨区间;随着锌价的持续下跌,冶炼厂家出货表现,但由于贴水收窄,套利盘获利流出较为积极,因而市场货源仍保持充裕状态。本周下游市场接货有限,主要是锌价不断下跌仍未有止跌企稳迹象,打压了厂家进货心态;并且旺季将过下游消费并没有好转,引发下游接货顾虑,如果宏观面和基本面情况仍得不到改观,那么锌价上行空间就十分有限。

中商观点:锌价此轮下跌已吞噬9月全部涨幅,回到上个月初价格反弹之前的位置,引发市场重回到对锌基本面的忧虑;但市场总体感觉本轮锌价基本跌到位了,虽然沪锌继续保持下行趋势,但预计沪锌持续大幅下跌可能性不大。

(关键词:锌 锌价 锌库存 GDP 信心指数)

(关键字:锌 锌价 锌库存 GDP 信心指数)