导读:河北钢铁冬季环保限产或促使钢铁供不应求的情况出现,我们的情景分析表明,螺纹价格上涨或使得PPI回升0.2-1.0个百分点、工业企业盈利上升0.3-1.5个百分点,但不利于装备制造业企业盈利,也降低工业增加值的增速。

摘要

对于河北钢铁限产,我们假设三种情景,利用计量模型测算其对PPI、工业增加值、工业企业盈利等影响进行分析。

钢材价格上涨对PPI的直接、间接效应明显,延缓PPI回落趋势,影响大概在0.2-1.0个百分点,取决于螺纹价格反弹力度。

钢价对工业企业盈利的影响,主要在于对PPI的影响,没有额外影响。模型测算显示限产提价或提升工业企业盈利增速0.3-1.5个百分点。但对装备制造业盈利不利,不过总体仍然可控。

钢材限产将可能使得工业增加值比不限产情形下降0.2-0.5个百分点。

正文

河北省环保厅近日公布《河北省重污染天气应对及采暖季错峰生产专项实施方案》(以下简称“《方案》”)。《方案》称,为加大采暖季工业企业生产调控力度,按照基本抵消冬季取暖新增污染物排放量的原则,制定企业错峰生产工作方案和任务清单:

1、 水泥(含粉磨站)、铸造(不含电炉、天然气炉)等行业,采暖季全部实施错峰生产。

2、钢铁企业实施分类管理,按照污染排放绩效水平,各市(含辛集市)制定错峰生产方案;石家庄、唐山、邯郸等重点地区,采暖季钢铁产能限产50%。

3、焦化等化工类企业实施生产调控,在确保安全的前提下按照有保有压的原则,对排放不达标的责令停产,全省焦化企业限产达30%左右。

一. 河北钢铁限产延缓PPI回落,或致下半年PPI超出当前预期0.2-1.0个百分点

在需求处于超预期平稳的情况下,供给侧去产能、环保限产促使大宗价格趋强。今年钢铁行业供给侧去产能进展迅速(5月初钢铁去产能进度46%,5月末为84.8%,据wind近期已完成全年任务)。草根调研显示大多钢企在非限产、非检修期一般是满负荷地生产。同时,需求侧,地产投资超预期平稳,基建保持相对高位,整体需求平稳。当前,供需处于紧平衡状态。由于河北钢铁产量占到全国的23%,接近四分之一(2016年全国钢铁产量11.38亿吨,其中河北2.6亿吨),所以若按文件要求,严格执行环保限产50%,必将显著抬升全国钢铁供给、价格产生显著影响。

根据与我们钢铁行业研究员、行业专家等人交流,也考虑到限产计划执行的不确定性,我们假设了以下三种情形(表1):

情景一(弱限产):产量2%受限,螺纹价格涨至4100元/吨(较当前价格上涨5%)

若限产执行比较弱,螺纹价格上涨有限,假设在5%左右。经我们测算,此种情景对PPI的影响在0.2个百分点,既考虑到直接影响,也考虑到主要的间接影响(借铁矿石价格的影响)。

情景二(中限产):产量4%受限,螺纹价格涨至4500元/吨(较当前价格上涨15%)

中度限产或致螺纹涨价15%左右,可能致使下半年PPI超出当前预期0.6个百分点。

情景三(强限产):产量6%受限,螺纹价格涨至4900元/吨(较当前价格上涨25%)

严格执行限产计划,可能致使下半年PPI超出当前预期1个百分点。

上述测算的结果是基于螺纹价格对PPI的直接影响以及对其上游大宗(如焦煤、铁矿石)的影响的实证分析。钢铁作为重要的中游工业品,对产业链上下游产生广泛的影响:钢材价格上涨,对于PPI既有直接的影响,又有通过间接传导多渠道产生作用,比如限产钢材,则降低对焦煤、铁矿石的需求,另外也增加了其下游的成本。所以我们评估影响时,也要考虑螺纹对上下游的影响。

我们建立了一个关于PPI模型,影响因素主要包括大宗商品价格(如原油、动力煤、焦煤、螺纹、铁矿石、铜)以及生活资料价格。模型测算显示,大宗(除了焦煤)对PPI的影响在统计上是显著的,系数为正,符合经济逻辑。螺纹价格的系数是2.1%,铁矿石的系数为2.6%,低于动力煤的系数5.7%。焦煤在统计上不显著,或许因为其权重小且与其他工业品之间存在显著正向关系。因此在测算间接影响时,我们忽略焦煤价格的影响而专注铁矿石的影响。模型拟合程度总体上来说比较好的。

铁矿石作为钢铁生产的主要原料,受到钢材价格、产量的正向影响。当然,铁矿石作为全球定价产品,受全球供给冲击影响较大。螺纹价格和钢材产量对铁矿石的影响主要是需求侧。模型的拟合程度表现也不错。

综上所述,我们将钢材价格上涨对PPI的影响分直接、间接两部分来看,加总后下半年或拉动PPI 0.2-1.0个百分点。(1)直接效应:钢材价格对PPI拉动效应较明显,限产可额外提升PPI约0.11-0.54个百分点,取决于螺纹钢价格的反弹力度;(2)间接效应(主要考虑铁矿石价格):虽然钢价上涨对铁矿石价格有正向拉动,但环保限产降低对原材料铁矿石的需求,压制铁矿石价格,正负效应相抵,由此造成的铁矿石价格对PPI的净拉动作用0.05-0.41个百分点。

二. 钢铁限产或致使工业增加值比不限产情形下滑0.2-0.5个百分点

钢铁行业是我国工业部门的重要行业,它自身在工业中占有较大比重,而其又是多个行业的上下游部门。钢铁行业限产,势必会对整体的工业增速产生影响。由此,这一部分,将分三个步骤,来尝试模拟今年的限产对钢铁行业、进而对整个工业增速的影响。首先,将通过历史数据分析钢铁行业对工业增加值、以及对它所属的细分行业——黑色金属冶炼及压延加工业的工业增加值的影响。第二,将预测今年下半年钢铁行业在不限产情况下的整体生产情况。最后,将模拟几种可能的限产情形,并分析各种情形下,工业增加值受到的影响。

1、钢铁生产对工业增加值有显著的正向影响

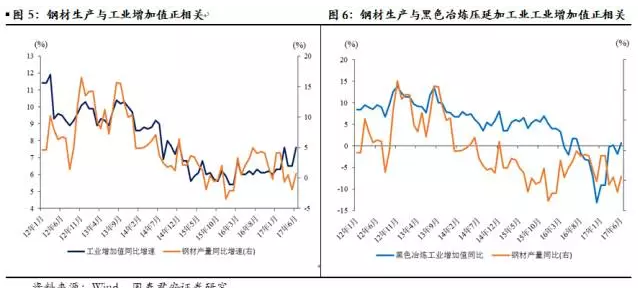

下面两幅图,展示了以钢材为代表的钢铁产量增速与工业增加值增速及细分黑色金属冶炼及压延加工业工业增加值增速的关系。可以看到,钢材生产增速与两者都有正向相关性。

资料图

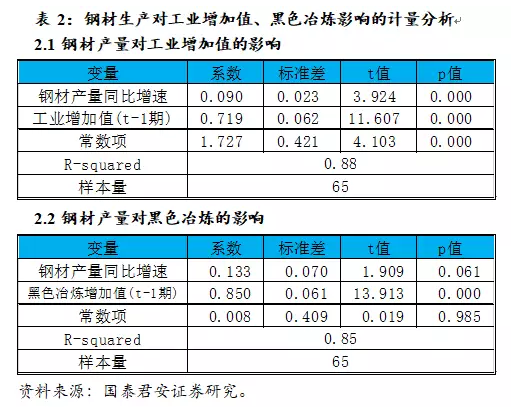

下面,进一步利用计量中的AR(1)回归,检验钢材生产增速对两者影响的大小。在表2中列出了回归结果。

资料图

由表2可以看到,钢材产量同比每增加1%,工业增加值同比增速将上升0.09%,而钢铁所属的黑色冶炼压延加工业工业增加值同比将上升0.13%。

2、2017年下半年钢铁产量预测

上半年仍然以钢材为例,观察2012年1月到2017年6月钢材的月产量走势,可以看到在每年年中存在明显的季节效应。1、2月份钢铁产量较低,春节效应,之后3月份有大幅增长,3到12月钢铁产量较为稳定,年内有小幅波动,12月到下一年1、2月份又会经历大幅下降。为了更好的说明上述季节效应,进一步画出每月钢铁产量环比增速图,由环比增速图同样可以看出上述产量的季节效应。由此,每年月份之间环比特点相似,且2017年上半年环比增速趋势也与其他年份相似,由此,可以利用这个规律来对2017年下半年每月钢材产量进行初步估计。

下面计算2012年至2016年钢材月度产量环比增速,如表3:

资料图

利用表3中,7~12月份的环比增速估计2017年下半年的产量。假设2017年下半年每月钢材产量环比增速与上述平均值相等,得到2017年下半年每月钢材产量预测值如表4:

下面,分别模拟在不限产、限产3%、限产6%、限产10%情况下,2017年下半年钢材产量的同比,及其对工业增加值和黑色冶炼行业工业增加值的影响。

测算结果显示,跟不限产相比,限产将会对工业增加值带来0.2-0.5个百分点增速的回落。在下半年不限产的情况下,下半年钢材产量预计比2016年同期减少2.07%,这将给工业增加值带来0.19%的负向影响,给黑色冶炼行业带来0.28%的负向影响。如果限产2%,那么钢材同比将下降4.03%,给工业增加值带来0.36%的负向影响,给黑色冶炼行业工业增加值带来0.54%的负向影响。如果限产6%,那么钢材同比将下降7.95%,给工业增加值带来0.72%的负向影响,给黑色冶炼行业工业增加值带来1.06%的负向影响。

三. 限产涨价,工业企业盈利增速或加快0.3-1.5个百分点,但产业链利润会再分配

上述三种情形螺纹涨价,可能提高工业企业总体盈利的增速0.3-1.5个百分点,主要是通过PPI涨价的影响。螺纹涨价,或带动其它相关行业(如焦煤、铁矿石等)涨价,从而有利于工业企业盈利整理增加。模型测算表明,PPI每上升1百分点,工业企业盈利增速加快1.45个百分点;控制PPI的影响后,螺纹价格对工业企业的盈利没有影响。

钢材涨价显然不利于中游的装备制造业的盈利,或使得装备制造业利润增速比之前预期下降0.04-0.16个百分点,总体可控。我们之前的企业调研显示螺纹价格上行确实不利于工程机械、叉车、家电等。部分行业向下游转嫁能力强,钢价上涨不会对其盈利有负面影响,但家电等行业对下游需求端议价能力较弱,钢价又在成本中占据较高比例,因此钢价上涨对利润侵蚀明显。对装备制造业的盈利进行测算,结果显示螺纹钢的系数是-0.16,即螺纹钢的价格增速上行1个百分点,装备制造业盈利增速回落0.16个百分点。

(关键字:河北钢铁 冬季限产 钢价 螺纹价格 工业增加)