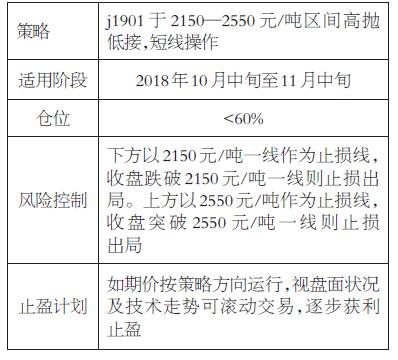

下游需求平稳对焦炭价格构成支撑,但国内经济下行压力显现、焦炭产量增速回升及出口下降对焦炭期价形成压制,预计10月中旬至11月中旬焦炭期价将于2150—2550元/吨维持区间振荡走势。

国内经济存在下行压力

9月,中国制造业PMI为50.8%,环比回落0.5个百分点,处于今年3月以来的低点。但制造业PMI已经连续26个月位于50%以上,总体延续扩张态势,表明经济韧性较好,后期经济具备平稳发展基础。9月财新中国制造业采购经理人指数(PMI)为50,低于8月0.6个百分点,连续第4个月下降,落在荣枯分界线上,未能延续此前连续15个月的扩张态势。这一走势与国家统计局制造业PMI一致,表明经济下行压力显现。

焦炭产量增速保持回升趋势

9月全国焦炭产量较8月小幅减少15万吨,至3655万吨,同比增速提升1个百分点,由上月的-1.10%回升至-0.10%,总体产量增速维持回升趋势。9月我国焦炭出口量及增速回落明显,9月焦炭出口量较上月减少25.70万吨,为53.10万吨,同比增速由上月的71.3%下降至12.98%。

截至2018年10月19日,天津港焦炭库存为48万吨,连云港库存为4万吨,日照港库存为97.6万吨,总库存149.60万吨,较9月底的140.10万吨增加9.50万吨。整体上看,三大港口库存仍维持低位运行。

粗钢产量增幅仍在较高水平

2018年9月我国粗钢产量8085万吨,同比增速回升5.1个百分点,由上月的2.7%回升至7.5%,回升明显。1—8月粗钢产量69942万吨,同比增长6.10%,较1—8月的5.80%小幅上升0.3个百分点。总体上看,粗钢产量增幅仍维持在较高水平。

房地产行业维持平稳趋势

9月,房地产开发景气指数为101.99,比8月提高0.01点,连升5个月,且连续31个月企稳于100的荣枯分界线之上。1—9月,全国房地产开发投资88665亿元,同比增长9.9%,增速比1—8月小幅回落0.2个百分点。1—9月,房地产开发企业土地购置面积19366万平方米,同比增长15.7%,增速比1—8月提高0.1个百分点;土地成交价款10002亿元,增长22.7%,增速回落1个百分点。1—9月,房地产开发企业房屋施工面积767218万平方米,同比增长3.9%,增速比1—8月提高0.3个百分点。1—9月,房屋新开工面积152583万平方米,增长16.4%,增速提高0.5个百分点。1—9月,商品房销售面积119313万平方米,同比增长2.9%,增速比1—8月回落1.1个百分点。1—9月,房地产开发企业到位资金121882亿元,同比增长7.8%,增速比1—8月提高0.9个百分点。数据显示,房地产行业维持平稳趋势。

下游需求平稳对焦炭价格构成支撑,但国内经济运行下行压力显现、焦炭产量增速回升及出口下降对焦炭期价形成压制,预计10月中旬至11月中旬焦炭期价于2150—2550元/吨维持区间振荡走势,振荡区间较上月有所降低。操作上,建议在振荡区间高抛低接,短线操作。

(关键字:焦炭 延续区间振荡)