每年7月,旋转压缩机行业都会迎来冷年收官的日子,和2014冷年收官时的欣喜不同,今年大家的心情更多的是对未来当下市场的忧虑。面对整个空调市场的疲软和库存高企,整机企业价格战的蔓延,以及海外主要消费市场的需求乏力……旋转压缩机行业无疑正在经历着一场新的时代变革。

逆势前行 一路承“压”

俗语有云:“盛极必衰”。2014冷年,得益于中国空调企业内销的大力生产采购,旋转压缩机行业达到了旺盛的顶点,产销高达1.5亿台的水平刷新了有史以来的最高记录。按照约定俗成的发展规律,2015冷年,在总体需求走弱和渠道库存趋高的背景下,整个行业会迎来较大幅度的调整。但是随着去年10月格力掀起一场以“清场”为名义的价格战之后,平衡的局面开始被打破,同时打开的还有空调行业价格竞争的“潘多拉盒子”。自此,家用空调行业一边开足马力生产和压货,一边不断开展促销活动、大打价格战。在这样的背景下,旋转压缩机行业也是“高歌猛进”、逆势前行。

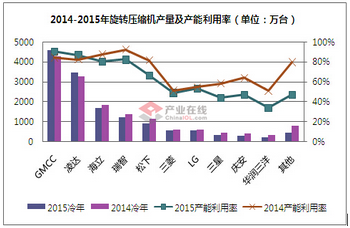

根据数据统计,2015冷年旋转压缩机产销均在1.46亿台左右,其中生产同比下滑3.45%,销售同比下滑2.05%。虽然总体产销较2014冷年略有下滑,但依旧维持在历史高位。从季节特征表现来看,2015冷年开局良好,8、9、10三月依旧保持两位数的快速增长态势,随后12月开始出现局部调整,到2月份受到春节影响出现较大幅度下滑,部分企业借此蓄力,3月开始,产销量再度回归历史高位,销量连续三个月突破1500万台,其中,4月单月销量更是高达1600万台。

然而,旺盛的背后也往往潜藏着深深的危机。在经历了几个月大刀阔斧的生产压货和降价促销之后,空调市场迎来的不是想象中的“旺季”,而是一波接一波的市场寒流。毫无疑问,“凉夏”的提前到来摧毁了国内空调市场的最后一根救命稻草。“减产”“踩刹车”成为家用空调行业的主基调,旋转压缩机行业受此影响,国内销售进入衰弱轨道。然而,相比内销市场的空前压力,海外市场也不容乐观,早在5月就率先崩盘,连续三月两位数下滑,其中7月份下滑幅度更是高达30%,加之内销市场的萎缩,2015冷年收官之月旋转压缩机行业交出了产销同比下滑超过15%的惨淡数据。内外交困之下,旋转压缩机行业或已步入漫长的调整期,企业竞争也随之悄然升级。

竞争升级 通货紧“缩”

2015冷年,家用空调行业的“价格战”打得热火朝天,上游空调压缩机产业链同样也受到波及。随着空调压缩机行业连年的产能扩张,“供过于求”的局面已然形成。然而如何在有限的需求中争取自身最大的份额,成为了空调压缩机企业们共同的行业难题。随着主流空调整机企业自供体系的形成和完善,无形中给这一难题加了一注猛药,产业竞争日益惨烈。

据了解,早在2014冷年旋转压缩机行业总产能就已经接近2亿台,远远超出了行业需求水平。为此在2015冷年各大厂商纷纷停止了产能扩张的脚步。虽然,产能没有太大变化,但是市场蛋糕变小了,通货紧缩也随之出现,为了生存,彼此间厮杀成为常态。据多家空调压缩机企业反馈,在经历连续两年的价格大幅下挫之后,2015冷年空调压缩机价格再度下降,下降幅度超过10%。尽管今年上游原材料持续低价运行,但是如果不能实现大规模生产,依旧难以弥补空调压缩机企业的利润缺失。

从2015冷年各家企业的产能利用率来看,除了GMCC和凌达两大巨头的产能利用率有所增加,其余企业均有不同程度的减少,部分企业甚至不足50%。其中,GMCC在2015冷年火力全开,无论高端变频机还是低端定速机、出口机型,均销售良好,冷年生产累计突破4600万台,产能利用率高达90%;紧随其后的凌达,同样表现不俗,在进一步加强格力自供比例的基础上,外供市场也逐步打开渠道,奥克斯、TCL等空调厂商均已实现批量供应,冷年累计生产接近3500万台,产能利用率增至87%。值得一提的是,GMCC、凌达两家合计生产接近8100万台,占到整个行业总产量的55.7%,这样的产业格局,无疑使剩余的十几家空调压缩机企业感到压力山大。面对行业僵局,这些企业将如何突出重围?新机会、新领域又在哪里?

多元革命 以变迎“机”

任何事物都有两面性。行业竞争升级一方面加剧了企业之间的价格战,另一方面也在倒逼企业加快创新。大冷量机型、变频机型、新领域机型纷纷成为各家旋转压缩机厂商趋之若鹜的焦点。

大冷量机型—有利可图。2015冷年轻型商用旋转压缩机供应总量超过1000万台,同比增长3.8%,其中,3HP以上机型增幅更是高达30%,成为旋转压缩机所有冷量区间中增长最好的产品。市场大有可为、利润空间充足,单单就这两点就足够让旋转压缩机企业有充足的热情进军轻型商用领域。据了解,目前国内GMCC大冷量旋转压缩机已经可以做到14HP;海立轻商大规格压缩机已经覆盖了3HP~16HP定速和变频空调产品;此外,凌达的5HP机已配入格力体系,并初具规模,下一步凌达8HP的机型也将实现量产。而原本大冷量技术已经较为成熟的日系企业,三菱电机与松下万宝也在加快3~10HP变频机型的市场开拓……

变频机型—大势所趋。2015冷年变频旋转压缩机销售5457万台,同比增长1.4%,行业占比提升至37.4%。其中,海外市场变频需求增长较为明显,2015冷年变频旋转压缩机出口总量571万台,同比增长15.1%,主力出口地区主要为日本、东南亚、中东等部分变频普及率较高或正在变频渗透的国家。此外,中国市场变频能效升级带动也是销售规模增长的主要动力。据统计,2015冷年国内变频空调累计销售3732万台,占到家用空调国内销量的53.6%,未来,这一比例还将进一步扩大,变频时代已经到来。对压缩机行业而言,高效直流变频压缩机将成为未来较长时期的主流产品。

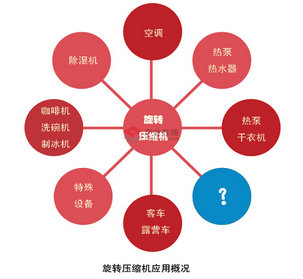

新领域机型—潜力十足。2015冷年非空调领域压缩机细分产品市场表现不一。其中,除湿机压缩机冷年累计销售620万台,同比下滑1.3%,受到海外市场库存积压、天气等因素影响,需求有所减弱。未来随着海外库存的消化以及国内市场的成长,有望恢复增长。2015冷年热泵热水器压缩机销售78.2万台(含部分非专用产品),同比增长4.6%。尽管增幅有所放缓,但是依旧有很多积极因素在促进行业的发展:新标准的颁布、采暖需求的延伸、“煤改电”清洁能源改造的机遇等等。2015冷年热泵干衣机压缩机销售158万台,同比增长10.7%,需求表现稳中有升,但相较于整个干衣机市场每年2000万台的生产规模依旧潜力十足。据了解,目前热泵干衣机压缩机需求仍主要集中在欧洲,但是随着节能效果,未来有望普及到其它地区。此外,目前旋转压缩机触角逐渐深入到冷柜、制冰机、移动冷库等小型商用制冷设备以及洗碗机、咖啡机、饮水机等新领域,

“凉夏”已经过去了,“寒冬”接踵而来,但是,即便在寒冬,机会总会有,这个时候企业更需要专注产品、相信未来。

(关键字:冷年 旋转压缩机 消费 需求)