一、钢铁企业缘何走不出微利和亏损的险境

如何看待钢铁行业长期亏损的问题一直是社会关注的热点。今年上半年钢铁行业吨钢利润仅仅0.43元。不够买一只冰棍。8月13日我和李新创秘书长在第一财经电视频道首席评论栏目中专题问答的题目就是:钢铁行业面临生死劫,如何走出困境。

决定钢厂盈利水平的因素,主要包括两个方面。一是经济走势、钢铁供需关系和价格走势在内的市场因素。二是钢厂的成本控制力因素。实际上,我在2010年3月写的钢铁宣言中就提出了钢铁企业因铁矿石成本居高不下问题,行业已经步入微利时期。

钢铁宣言这篇文章写出已经3年多了。这期间,世界经济经历了2011年上半年以前的通胀上升期和2011年中期至今的通胀泡沫回落期。中国钢材市场价格和铁矿石价格也演绎了与世界通胀上升和通胀泡沫回落完全相同的涨跌大趋势。但是钢铁企业始终没有走出微利的困境。

为了从本质上看请这一问题,我们不妨把这几年钢铁行业盈利情况梳理一下。

从重点大中型企业利润情况看,2007年在全球通胀上升期,钢铁行业利润率为7.26%。2008年金融危机爆发,钢铁行业吨钢利润率降到3.23%。2009年至2011年中期正是国际通胀上升期。这期间包括钢材市场在内,大宗商品价格是不断震荡攀升的。每吨钢价上涨幅度高达近千元。按常理,这种钢材价格不断走高的趋势,钢厂盈利会大幅增加。然而实际并非如此。2009年钢铁行业吨钢销售利润率仅仅2.46%。2010年仅小幅回升至2.91%,仍远低于全国工业企业6.2%的平均水平。

2010我国进口铁矿石价格上涨61%,全年进口铁矿石平均价格128美元/吨,比上年上涨了40美元/吨。为此,钢铁企业全年进口铁矿石成本上涨了大约1960亿元。

那年10月仅仅美国6000亿美元的量化宽松,就在通胀上升形势下,大宗商品价格涨声一片。矿石等原燃料价格上涨幅度甚至超过钢材。钢厂不得不叫喊铁矿石涨价,成本上升,钢材不得不涨价。但钢材涨价毕竟受市场制约。企业盈利水平逐月下降。2010年大中型钢铁企业实现利润897亿元,平均吨钢实现利润只有137.54元。

不过2010年钢铁企业还算是幸运的,毕竟在通胀上升期钢材价格还是可以上涨的。毕竟钢厂当期炼铁成本还可以消化1-2个月前的低价铁矿石。使得行业盈利水平超过了2009年。但是吨钢盈利137元和销售利润率不到3%的微利趋势却没有改变。这与我国工业行业企业6.2%的利润率相比,铁矿石成本压力是导致这种微利的根本原因。

2011年上半年是全球通胀上升期,当年中期通胀泡沫破灭,欧债金融危机再次爆发,钢材价格也开始下行走势。钢铁企业如果上半年还能保持2010年的微利水平。下半年钢价下跌走势,钢厂就没那么幸运了。

2011年钢铁企业整体盈利水平继续下降。钢协统计的大中型钢铁企业吨钢销售利润率为2.55%。累计吨钢材平均利润为71.17 元/吨。不过到四季度吨钢销售利润率已经下降到0.43%。而且这点利润率还主要靠非钢业务挣的钱。实际上钢铁行业已经处于亏损状态。由于铁矿石等原燃材料价格的大幅上涨,炼钢生铁制造成本在2010年全年同比上升23.1%的基础上, 2011 年同比又上升18%。其中因为铁矿价格上涨占80%以上,比上年全年增加16个百分点。这里实际上已经计算了四季度铁矿石价格回落的因素。

问题是:铁矿石涨价幅度高于钢材涨价幅度,上半年钢厂只是靠利用前1-2月铁矿石存货的时间差价维持当期微利。虽然2011年四季度开始铁矿石价格开始回落,但时间上迟后钢材价格回落。而且钢厂炼铁所用铁矿石大部分是1-2个月前的高价铁矿石。当期吨钢财务成本很难降下来。这也是钢价回落期间钢厂亏损严重的重要原因。这种亏损严峻的形势一直延续到2013年的上半年。

2009年至2011年进口铁矿石分别是80美元、128美元和163.8美元。每年因铁矿石涨价新增铁矿石费用就超过1200亿元。占钢铁企业销售收入的4%以上。不过钢铁企业微利和亏损的趋势已经看得越来越清楚了。钢铁企业人士终于说出了我们都是在为三大矿山打工。

2012年钢铁行业面临的经营形势异常严峻。这轮通胀泡沫破灭的世界经济周期在2012年全年都在演绎着大宗商品价格震荡回落。

2012年我国进口铁矿石7.4亿吨,增加8.4%,进口均价为每吨128.6美元,虽然同比下跌21.6%。但铁矿石价格回落迟后,而且回落幅度也低于钢材价格。应该说2012年钢贸商和钢铁企业在坚持成本经营求生存,模式创新求发展中作了很大的努力,但是没有摆脱亏损的命运。全行业重点大中型企业利润只有15.8亿元,同比减少87亿元,吨钢利润仅有2.6元。钢铁企业的经济效益继续出现大幅度下降,大中型钢铁企业基本处于亏损运营。据对79家民营钢铁企业统计, 2012年销售收入18292亿元,实现利税502.8亿元,利润总额为189亿元,吨钢盈利55.4元,销售利润率为1.03%。民营钢厂也陷入微利。其中一半民营钢厂也陷入亏损。

我们需要对钢铁企业微利问题缕出头绪。2011年中期到现在,世界仍处在金融危机的通胀泡沫破灭期,经济疲软的国际市场环境和中国经济连续增幅回落,使大宗商品价格出现了震荡走低的大趋势。正是在这个经济大背景下,国内外钢材、铁矿石市场价格也经历了震荡回落的演变大趋势。

产能过剩,导致价格竞争,会影响钢铁企业利润。但是把市场钢价回落,行业微利,甚至亏损简单的归结于产能过剩也是不对的。为什么2008年上半年以前和2009年至2011年中期钢材价格在涨跌震荡中,总体是不断攀升呢?为什么2011年中期以后钢材价格总体是回落的大趋势呢?这显然同国际金融危机中通胀上升和通胀泡沫破灭的周期性有明显的叠加效应。更何况中国经济在这个时期一直延续着增幅回落的走势,必然要影响市场的需求。这也是影响钢材市场价格走势的重要影响因素。

请注意这里讲的是经济形势影响钢材市场走势。但是钢铁企业是否亏损还需要看成本控制力因素。

在这几年钢铁市场价格走势中,钢铁企业还可以影响市场的价格走势,也可以通过限产来保价,但是却完全控制不了自己的成本。虽然一些人看出了铁矿石过剩趋势已经显示出来,但却忽视了国际资本操纵的铁矿石市场价格形成机制完全可以抓住机会提高铁矿石价格。一些人期待通过铁矿石期货形成价格影响力,但却忽视了钢铁企业在国际市场上没有铁矿石资源的战略调控实力才是市场影响力弱的基础。国际资本操纵的铁矿石价格就像一个撕不破的巨网把钢铁企业的微利牢牢套住了。

如果人们还是看不清这个实质问题,就让我们再看看2013年的钢铁企业亏损吧?

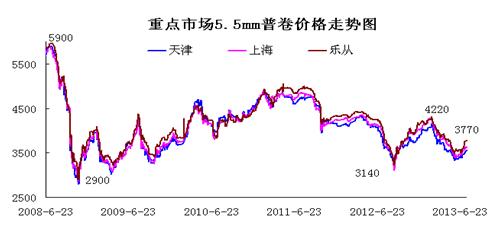

面对2012年9月中国经济下滑,政府四季度实施了适度的投资拉动政策。经济的止落回稳刺激钢材价格大幅上涨。铁矿石价格也跟随大幅上涨。其上涨幅度均超过钢材。从上述曲线图可以清楚的看出,由于政府政策目标是经济稳定,同时加大改革、调结构和转变增长方式的力度。这次经济稳定时间只持续了四个月。由于过剩经济的规律作用中国经济又开始了几乎下降斜率都不变的增幅回落态势。也终于导致今年春节过后的钢材市场价格回落走势。正是铁矿石价格回落迟后,钢厂消化前期高价铁矿石,2013年上半年钢铁企业陷入了亏损的陷阱。

今年上半年大中型钢铁企业累计实现利润22.67亿元,但行业利润却呈逐月下降之势,其中6月份出现今年首次单月亏损,亏损额为6.99亿元。

实际上从2011年下半年以来,中国钢铁业一直在盈亏线附近徘徊。若扣除矿山和投资的收益,钢铁生产主业已经亏损了7个季度。2013年整个上半年,钢铁行业平均销售利润率仅0.13%,处在我国工业行业的最低水平。有人形象地说:吨钢利润0.43元,两吨加起来赚的钱不够买一支冰棍。

面对上半年中国经济的下滑趋势,中央提出了统筹稳增长、调结构、促改革的战略决策,增加了投资稳定经济的财政支持力度。中国经济再次出现止落回稳的趋势。也支撑钢材价格在7月以后出现了价格上涨。天津螺纹钢价格从3310元/吨反弹至3680元。价格涨幅11.36%。热卷板材从3330/吨也反弹至3580元。价格涨幅为8.14%。

需要说明的是在今年春节过后的钢材价格长期回落中,钢贸商为控制风险,不断减少库存,使钢材社会库存一直延续小幅回落趋势。钢厂为稳定市场资源供需平衡,尽管面临产能过剩的压力,还是在上半年平均日产水平215万吨的基础上,显示了产量小幅减少的变化趋势,钢厂库存增加仅仅几十万吨。市场供需关系的稳定也是这次钢材价格能够反弹的重要支撑条件。这也说明只要钢厂控制产能释放,按需组织生产,市场价格和钢厂盈利都会有提高的机会。

值得警惕的是:伴随钢材价格回升,铁矿石价格也大幅上涨。据统计,印度铁矿石6月28日进口到岸价格115美元。这是今年的最低价。到8月14日已经上涨到143美元。上涨幅度24.3%。15日进口矿价格持续反弹,61.5%澳大利亚PB粉价格已升至141美元/吨,创五个月来新高,和今年6月初今年最低值109美元/吨相比,涨幅已达29%。铁矿石价格涨幅远远超过钢材价格的上涨幅度。

这就意味着中国钢铁企业钢材的出厂价格已经被铁矿石逼到只有上涨钢材价格才能摆脱亏损。虽然三季度钢厂可以借助前期6月铁矿石订货价格获得盈利,可是一旦钢材价格滞涨,甚至回落,钢厂必然再次陷入严重的亏损中。实际上中国许多地方钢材市场需求变化不大,已经使前期过快的钢材价格上升出现了上涨乏力的现象。

而问题恰恰是这次中国的投资拉动目标是稳经济,而不是像四万亿那样,会刺激经济增幅一路走高。这就注定了已经进入钢材高消费低增长时期的中国钢材需求不会有明显的变化。

更何况世界经济仍处在金融经济危机的底部震荡和深度调整中。今年疲软的大趋势不会改变。中国经济也不会像2009年那样,强烈拉动世界经济走向恢复性增长。无论中国的经济发展阶段,还是改革,转变经济发展方式的艰巨任务,中国经济都不会出现2009年以后几年的快速增长趋势。这就注定了这轮世界经济即使1-2年后出现恢复性增长也是缓慢的。正是这种经济大趋势,中国市场不会支持钢价一路走高,世界钢铁市场更没有承受力。期待中国目前的投资拉动力度会使世界经济走出低谷是不现实的。而一旦中国经济运行止落回稳后的稳定性显示出来,必然是钢铁企业再次陷入亏损泥潭之时。

(关键字:马忠普 钢铁企业 微利 亏损)