|

一、8月份国内涂镀市场行情概述

8月国内涂镀终于在跌宕考验中走完,在上游铁矿石、钢坯、冷热轧急速杀跌下,涂镀产品的市价最高跌幅达到300元/吨以上,市场继续演绎较为震撼的深跌补跌行情。随着七月份宏观经济数据靴子落地,国内经济下滑不止已经体现,市场心态继续看空,恐慌心理一触即发,股市、期货、电子盘以及现货市场均在跌宕中失去信心,钢市抛货行为不断。形势依然严峻,钢贸商订货量明显减少,钢厂库存随之攀升,但钢厂减产之路漫漫其修远兮,使得市场短暂反弹无效。而本月中旬,博兴涂镀市场也经历了一波短暂的逆势拉涨之路,但由于整体钢市仍处弱势,主流市场方向仍继续向下,个别地区的市场拉涨尚不能影响到全国,加上需求后劲不足,当地市场再次掉头向下,市价回至反弹之前的水平。截止目前,据中商网统计,0.3mm彩基板月内最大跌幅为220元/吨,低位博兴报4340元/吨不含税,0.47mm彩涂月内最大跌幅为300元/吨,低位山东报5050元/吨不含税,民用镀锌1.0mm资源主流报4700元/吨左右。

1、价格行情

(1)、国内涂镀周均价走势

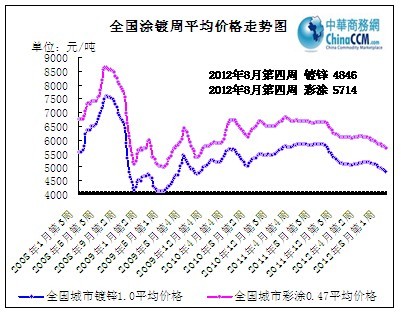

图一、全国涂镀市场周均价走势图

|

单位 |

区间最低价 |

区间最高价 |

7月均价 |

8月均价 |

||

|

(元/吨) |

时间 |

价格 |

时间 |

价格 |

2012年7月 |

2012年8月 |

|

镀锌 |

2009年4月第4周 |

4042 |

2008年6月第3周 |

7600 |

5011 |

4846 |

|

彩涂 |

2009年4月第4周 |

5027 |

2008年6月第2周 |

8642 |

5859 |

5714 |

8份,全国16个重点城市1.0mm镀锌资源均价4846元/吨,较上月下跌165元/吨;0.47mm彩涂均价5714元/吨,较上月下跌145元/吨。

(2)主要市场月末涂镀价格对比

|

8月份国内镀锌市场价格汇总 |

|||||

|

市场 |

规格 |

12年7月末 |

12年8月末 |

涨跌 |

备注 |

|

华东 |

1.0*1250*C |

4960 |

4710 |

-250 |

鞍钢无花 |

|

0.3*1000*C |

4610 |

4450 |

-160 |

民营彩基 |

|

|

华北 |

1.0*1250*C |

4920 |

4700 |

-220 |

本钢无花 |

|

0.3*1000*C |

4780 |

4560 |

-220 |

民营彩基 |

|

|

山东 |

1.0*1000*C |

4750 |

4450 |

-300 |

三峡全通 |

|

0.3*1000*C |

4500 |

4340 |

-160 |

民营彩基,不含税 |

|

|

华中 |

1.0*1250*C |

4850 |

4750 |

-100 |

武钢无花 |

|

0.5*1000*C |

5220 |

5200 |

-20 |

武钢无花 |

|

|

华南 |

1.0*1219*C |

4950 |

4830 |

-160 |

鞍钢 |

|

西南 |

1.0*1250*C |

5050 |

4900 |

-150 |

攀钢 |

|

西北 |

1.0*1250*C |

4850 |

4700 |

-150 |

本钢 |

|

东北 |

1.0*1000*C |

4920 |

4820 |

-100 |

本钢 |

|

8月份国内彩涂市场价格汇总 |

|||||

|

市场 |

规格 |

12年7月末 |

12年8月末 |

|

备注 |

|

华东 |

0.5*1000*C |

7180 |

6950 |

-230 |

宝钢 |

|

0.47*1000*C |

6150 |

5950 |

-200 |

扬子江 |

|

|

山东 |

0.47*1000*C |

5700 |

5400 |

-300 |

冠洲 |

|

0.47*1000*C |

5150 |

5050 |

-150 |

博兴加工不含税 |

|

|

华北 |

0.47*1000*C |

5370 |

5150 |

-220 |

新宇、京华 |

|

华中 |

0.5*1000*C |

6250 |

6200 |

-50 |

武钢 |

|

华南 |

0.47*1000*C |

6300 |

6150 |

-150 |

华冠 |

|

西南 |

0.47*1000*C |

6100 |

5800 |

-300 |

诚实大港 |

|

西北 |

0.47*1000*C |

6500 |

6400 |

-100 |

宝钢黄石 |

|

东北 |

0.47*1000*C |

5400 |

5150 |

-250 |

新宇 |

从以上统计表格看出,8月国内涂镀市场价格继续深跌过程,上游市场跌势凶猛,成本松动,下游涂镀厂商继续承压。近日上游铁矿石、钢坯以及热卷均大幅下滑,目前均逼近各自心理防线位置,铁矿石逼近105美元/吨(PB粉,62%),唐山普方坯逼近3000元/吨,热轧普碳跌破3500元/吨低位至3450元/吨,其中热轧C料下至3650元/吨,市场心态进一步趋弱。与此同时,国内涂镀市场仍延续跌势,各地市场现恐慌性抛货,处于夹芯板地位的国内轧硬市场步履维艰。截止目前,沪市轧硬价格报4000-4050元/吨,山东低位报至3950元/吨。而市场成交缩量明显,商家心态疲弱难挡。这样的形势下,国内涂镀市场仍有下行空间。

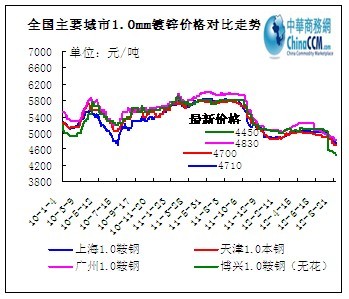

(3)国内主要城市涂镀价格对比走势图

图二、全国主要城市镀锌价格走势对比走势图

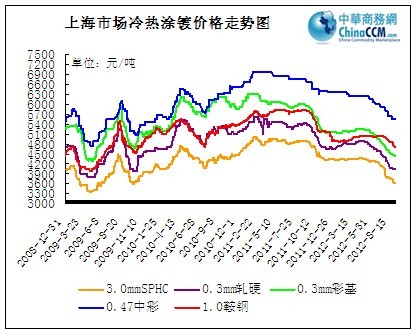

图三、上海市场轧硬涂镀价格走势图

8月上海涂镀市场延续7月下跌走势,且跌幅加大。镀锌方面,长期的出货不畅及远期市场的走弱,使得本地市场镀锌价格下跌较快,目前1.0mm主流报价为4800元/吨,相比上月下跌130-150元/吨。同时伴随着以宝钢为首的长流钢厂9月份期货价格均以下行为主,成本松动趋于新低,致使商家恐慌心态加剧,低价资源频出。另外,商家普遍减少钢厂订货或者直接暂停订货,根据需求择机从钢厂或市场上拿货,以此控制库存量。彩涂方面,宝钢9-10月份彩涂出厂价下调180元/吨,同时对7-8月份退补240元/吨(不含税)。订货成本明显下降,市场价格难有支撑,使得市价跌跌不休,目前0.5mm报价为6950元/吨,相比上月下跌200元/吨。民企资源同样难逃跌势,上游原材料热轧C料、轧硬、镀锌持续下挫,造成生产成本下降,加之持续接单不佳,厂家不断下调出厂价。

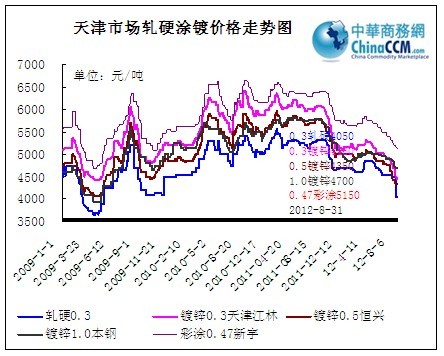

图四、天津市场轧硬涂镀价格走势图

8月天津涂镀市场延续下行走势,且跌幅加深。镀锌方面,受需求不济与库存压力的双重影响,本地市场镀锌首钢特宇资源报价屡创新低,1.0mm报价低至4500元/吨。商家心态消极,订货意愿不高,出货意愿则强烈。民企资源同样表现不佳,厂家不断下调出厂价格来刺激订货量,生产成本下降也是影响厂家下调的原因之一。国丰8月结算价下调360元/吨调后SPHC 3.1mm*1010规格热轧板卷结算价为3640元/吨,同时8月份完成协议量的暗补40元/吨,也就是说结算价为4600元/吨。另外目前市场轧硬报价新低,0.3mm报价为4000元/吨左右。原材料下降明显,厂家唯有跟降。彩涂方面,上游原材料轧硬、彩基板纷纷下挫,生产成本降低下,彩涂价格跟跌,普遍厂家报价相较上月下调170元/吨。而贸易商下调幅度较大,0.47mm目前主流报价为5150元/吨,相较上月下跌220元/吨。

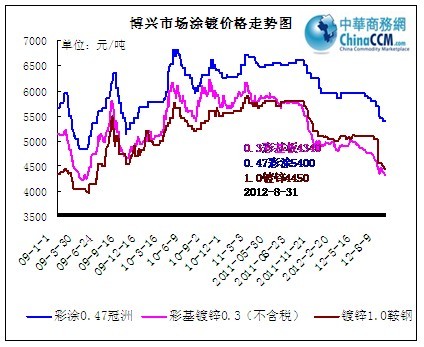

图五、博兴市场轧硬涂镀价格走势图

8月博兴涂镀市场总体呈下行走势,成交表现不佳。月初,受订货量萎缩影响,内压库存较多,商家出货意愿强烈报价小幅下调。华东市场资源较为低廉,相比本地市场镀锌资源具备价格优势,多数商家从华东市场订购资源。月中旬,镀锌价格逆市上涨,由于前期厂家对后市不看好减产力度明显,造成市场库存压力不大尤其是薄板资源市场较为紧缺,因此商家拉涨意愿浓郁报价上调,同时成交得到跟进。以薄板0.17mm资源为例,报价一度拉涨至150元/吨。然而价格拉高后,需求未能及时跟上成交量开始回落,商家无奈只得下调报价,报价基本回落至涨前水平。商家操作谨慎,钢厂订货积极性不高,采取快进快出的谨慎操作模式。而钢厂方面为抢占市场份额,各钢厂销售处加大市场走量,报价基本与市场价格持平。

图六、乐从市场涂镀价格走势图

7月广东乐从涂镀行情没有出现主流上海或者天津市场大幅下滑局面,但总体因终端需求受到抑制,市场一度处于弱势运行状态。纵观本月乐从镀锌市场,低价位资源较多,武钢无花4880元/吨对市场形成新的低价挑战。但因当地市场整体库存相对有限,商家控制能力尚可,短期内尚不能像上游冷热轧形成一泻千里态势。然而,在终端需求仍不能有效释放、欧债危机再次升级恶化、国内宏观环境依然偏弱的情况下,短期乐从镀锌市场难以走上反弹道路。市场心态方面更无从谈起,多数商家悲观看空后市,低位出货套现心理浓厚,从而使得市场成交价格仍在走低。对于后期市场,随着镀锌钢厂成本支撑力的进一步减弱,即使短期内价格不会大幅下行,但受其他钢材产品的低位拖累,后期市场仍面临进一步下探风险。

2、库存变化

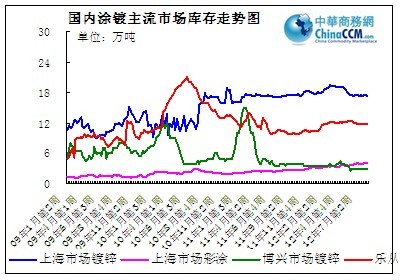

图七、国内主要涂镀市场库存走势图

从以上统计可以看出,2012年后至目前8月份国内涂镀市场库存总体变化不大,在市场行情一再趋弱下,贸易商均观望甚浓,心态不佳,持库谨慎为主。

3、表观消费量

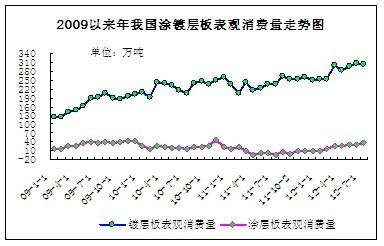

(1)表观消费量

|

全国镀层板表观消费量(单位:万吨 ) |

||||

|

日期 |

镀层板产量 |

镀层板进口 |

镀层板出口 |

镀层板表观消费量 |

|

2012年1月 |

268.00 |

20.15 |

36.46 |

251.69 |

|

2012年2月 |

265.20 |

26.36 |

37.75 |

253.81 |

|

2012年3月 |

330.50 |

28.78 |

60.67 |

298.61 |

|

2012年4月 |

320.40 |

24.10 |

60.41 |

284.09 |

|

2012年5月 |

326.5 |

28.47 |

60 |

294.91 |

|

2012年6月 |

347 |

26.16 |

65.78 |

307.38 |

|

41091.00 |

330.90 |

26.13 |

54.93 |

302.10 |

|

全国涂层板表观消费量(单位:万吨 ) |

||||

|

日期 |

涂层板产量 |

涂层板进口 |

涂层板出口 |

涂层板表观消费量 |

|

2012年1月 |

51.20 |

2.80 |

44.16 |

9.84 |

|

2012年2月 |

52.70 |

3.62 |

39.05 |

17.27 |

|

2012年3月 |

73.30 |

3.88 |

51.56 |

25.62 |

|

2012年4月 |

74.10 |

3.80 |

50.00 |

27.90 |

|

2012年5月 |

78.9 |

4.5 |

51.61 |

31.79 |

|

2012年6月 |

75.7 |

3.24 |

49.69 |

29.25 |

|

41091.00 |

72.30 |

3.67 |

39.93 |

36.04 |

图八、我国涂镀层板表观消费量走势图

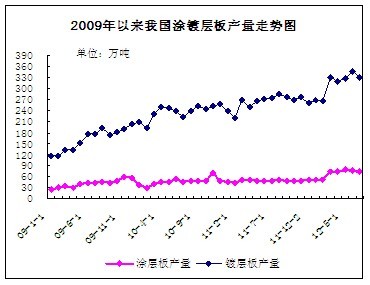

(2)产量

图九、我国涂镀层板产量走势图

据统计局数据显示, 镀层板6月份产量为347万吨,较上月增加6.28%;较11年同期增加28.19%。1-6月份国内共生产镀层板1857.6万吨。涂层板6月份产量为75.7万吨,环比减少4.06%;同比增加57.05%。1-6月份国内共生产涂层板405.9万吨。

(3)进出口

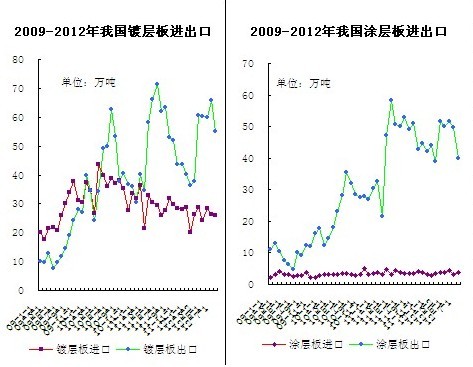

图十、2009-2012年我国涂镀层板进出口走势图

7月我国镀层板进口26.13万吨,同比降1.6%,环比降0.03%;出口54.93万吨,同比降8.37%,环比降10.85%;7月我国涂层板进口3.67万吨,同比增0.11%,环比增0.43%;出口39.93万吨,同比降12.95%,环比降9.76%。

在国内外钢铁市场均遭遇全球经济增速持续下滑的关口,世界各大贸易国对我国出口钢材产品进行大规模反倾销,具体品种涉及范围较广,详细可参照中华商务网之近期国际贸易保护主义与反倾销案的抬头。其中,7月31日澳大利亚对从中国进口的镀锌板和镀铝锌板进行双反调查,澳海关表示将于8月23日前立案侦查,目前详情未果。

2011年以来,中国涂镀板卷的出口量随国际市场的不断恶化而逐步收缩,对国内很大一部分民企涂镀厂商造成空前影响,外贸转内贸的压力不断上升 ,从而激化诸多类似低位促成交的内讧式矛盾,恶性循环下国内钢市压力凸显。下图中可以看出,欧盟等对中国镀层板依赖较大的经济体这两年进口量持续下降,有所增加的国家诸如澳大利亚,从3.4%增加到3.7%。与此同时,反倾销开始了。除了来自澳大利亚本身的经济原因,如澳洲联储披露的澳就业增速在近期仍可能缓慢之外,更多的还是全球整体经济下滑带来的用钢需求减少,以及对产品质量的要求逐步提高,才激发了这些贸易保护主义的抬头。

二、钢厂价格

|

2012年9月主要钢厂镀锌产品出厂价格对比表(单位:元/吨) |

|||||||

|

钢厂 |

1.0*1250*Cmm镀锌 |

||||||

|

计价标准 |

材质 |

上月订货价 |

9月订货价 |

调整幅度 |

备注 |

调价时间 |

|

|

宝钢 |

税前 |

DC51D+Z |

4717 |

4617 |

-80 |

锌层<90g |

8月13日 |

|

武钢 |

税前 |

DX51D+Z |

4700 |

4600 |

-100 |

含税5382元/吨 |

8月13日 |

|

鞍钢 |

税前 |

ST01Z |

4500 |

4400 |

-100 |

锌层140-180g/㎡; |

8月20日 |

|

本钢 |

税前 |

SGCC/DC51D+Z |

4750 |

4550 |

-200 |

锌层140-199g/㎡; |

8月23日 |

|

马钢 |

税前 |

SGCC/DX51D+Z |

4580 |

4480 |

-100 |

1000mm宽加价100元/吨,锌层140-180g/㎡ |

8月26日 |

|

首钢 |

税前 |

ST01Z |

4640 |

4510 |

-130 |

锌层140-199g/㎡; |

8月16日 |

|

河北钢铁 |

含税 |

SGCC |

4900 |

4800 |

-100 |

锌层140-180g/㎡ |

8月21日 |

|

含税 |

3.0mmSGH340 |

5000 |

4900 |

-100 |

|||

|

2012年8月主要钢厂彩涂产品出厂价格对比表(单位:元/吨) |

|||||||

|

钢厂 |

0.476/0.5*1000*Cmm彩涂 |

||||||

|

|

|

上月订货价 |

9月订货价 |

调整幅度 |

|

调整时间 |

|

|

宝钢 |

税前 |

TDC51D+Z |

6857 |

6677 |

-180 |

基板锌层180g;涂层2/2的涂层结构 |

8月13日 |

|

武钢 |

税前 |

TDC51D+Z |

5900 |

5700 |

-200 |

基板锌层140-180g/㎡,2/2的涂层结构 |

8月13日 |

|

鞍钢 |

税前 |

TSt01/TSt02/TDX51D |

5950 |

5800 |

-150 |

基板锌层120g/㎡,2/2的涂层结构 |

8月20日 |

|

本钢 |

税前 |

TSt01/TSt02/TDC51D |

6000 |

5800 |

-200 |

基板锌层140-180g/㎡,2/2的涂层结构 |

8月23日 |

|

马钢 |

税前 |

TSGCC/TDX51D |

5440 |

5340 |

-100 |

1000mm宽加价20元/吨,基板锌层140-180g/㎡,2/2的涂层结构 |

8月26日 |

|

河北钢铁 |

含税 |

CGCC |

5900 |

5800 |

-100 |

基板锌层140-180g/㎡,2/2的涂层结构 |

8月21日 |

三、相关产品

1、2012年主要钢厂SPHC热轧出厂价格汇总(3.0*1000mm*c)

|

2011-2012年主要钢厂SPHC热轧出厂价格汇总(3.0*1000mm*c) |

|||||||||

|

钢厂 |

宝钢 |

武钢 |

鞍钢 |

本钢 |

马钢 |

梅钢 |

沙钢 |

唐山国丰3.1*1010mm*c |

|

|

时间 |

税前 |

税前 |

税前 |

税前 |

税前 |

税前 |

税后 |

结算价 |

指导价 |

|

2012年1月 |

4862 |

3890 |

3650 |

3740 |

4230 |

4165 |

4340 |

4220 |

4500 |

|

2012年2月 |

4862 |

3890 |

3650 |

3740 |

4230 |

4165 |

4380 |

4220 |

4500 |

|

2012年3月 |

5012 |

3990 |

3760 |

3740 |

4230 |

4165 |

4380 |

4280 |

4400 |

|

2012年4月 |

5012 |

3990 |

3760 |

3790 |

4230 |

4165 |

4440 |

4360 |

4500 |

|

2012年5月 |

5012 |

4080 |

3790 |

3840 |

4230 |

4165 |

4440 |

4250 |

4500 |

|

2012年6月 |

4812 |

3910 |

3720 |

3710 |

3980 |

3985 |

4260 |

4180 |

4400 |

|

2012年7月 |

4612 |

3850 |

3590 |

3710 |

3800 |

3785 |

4180 |

3960 |

4400 |

|

2012年8月 |

4412 |

3700 |

3440 |

3560 |

3730 |

3585 |

3880 |

3640 |

4000 |

|

2012年9月 |

4312 |

3510 |

3190 |

3310 |

3480 |

3405 |

|

|

3800 |

图十一:唐山国丰热轧C料价格走势图

唐山国丰热轧板卷8份结算价格及9月份出厂价格公布,具体调整如下: 1、8月份结算政策:在上期调价政策基础上下调360元/吨,现SPHC 3.1mm*1010规格热轧板卷结算价为3640元/吨,承兑加价100元/吨。2、9月份订货政策:在上期调价政策基础上下调200元/吨,现SPHC 3.1mm*1010规格热轧板卷订货价为3800元/吨,承兑加价90元/吨。以上价格均为现款、含税价格,执行日期2012年8月27日起执行。另从市场获悉,国丰在结算基础上仍有暗补,即完成8月协议量的补40元/吨,结算价为3600元/吨,在一定程度上减少了贸易商的亏算。对于后期市场,多数商家仍看空。

2、锌锭价格

图十二、上海0号锌锭价格走势图

本月锌市窄幅震荡运行。截止本月末,国内现货市场0#锌锭报价区间在14620-14720元/吨,1#锌锭报价区间在14550-15400元/吨。本月市场波动较为明显,市场仍显不稳。因此虽然目前价格持续反弹,但下游大多表示锌价不稳不宜追涨,目前依然保持谨慎,且临近月底资金压力较大,接货不踊跃。

四、国际市场

南欧热卷下行、冷镀市场维稳。虽然夏休即将结束,市场需求仍比较薄弱,尽管南欧热卷库存水平不高,南欧热卷内销价仍下跌了15欧元/吨(19美元/吨)。目前南欧9月产10月发货热卷报480-490欧元/吨(601-614美元/吨),低于前一周报价495-505欧元/吨。北欧9月产热卷价格维持平稳,报505-530欧元/吨。业内人士预计热卷价格短期内或将维持平稳,但价格上涨仍需要一段时间。南北欧地区冷卷价格维持平稳,北欧10月发货冷卷报585-615欧元/吨,南欧资源报570-585欧元/吨。同样热浸镀锌价格也维持平稳,9月产资源,北欧地区报595-615欧元/吨,南欧地区报550-560欧元/吨。

美国扁平材市场上扬。尽管美国西部同样遭受进口资源的冲击,但是美国西部市场的扁平材价格目前依然呈现出继续上涨的态势,据了解,美国的加利福尼亚钢铁(California Steel Industries)和USS-POSCO钢铁公司已经决定上调9月份钢材价格,市场人士预计美国钢厂扁平材上调幅度将会在20-50美金/吨。

亚洲市场疲弱。7月份韩国冷轧和热浸镀锌进口下滑。韩国钢铁协会(KOSA)公布的数据显示,今年7月份,韩国进口冷轧和热浸镀锌同比分别下滑35%和36%;出口冷轧同比下滑12%,出口热浸镀锌同比增长21%。7月份,受国内需求下滑,当地消费者减少采购,以及季节性需求低迷影响,韩国国内冷轧发货量为45,827吨,去年同期为69,973吨,同比下滑35%。同时,由于全球经济衰退,以及汽车产量增长放缓,7月份韩国冷轧出口同比下滑12%至257,628吨。7月份韩国热浸镀锌进口同比下滑36%至44,421吨。另外,由于韩国建筑业进一步恶,7月份韩国从中国的热浸镀锌进口同比下滑37.2%至27,324吨。然而,受当地钢铁生产商针对泰国等新兴市场的出口营销策略推动,7月份,韩国热浸镀锌出口同比增长21%至154,195吨。

需求不足,中国热浸镀锌出口报价下跌。受出口订单少,国内钢价走低的影响,中国热浸镀锌出口价下跌。最新成交价为620-630美元/吨(FOB),较前一周下跌10美元/吨。据悉8月初价格为650-660美元/吨(FOB),2012年最高价为750-770美元/吨(FOB)。中国国内热浸镀锌价格也在下行。周一上海市场1mm热浸镀锌价为4620-4750元/吨(729-750美元/吨),较前一周下跌20-40元/吨,较8月第一周下跌130-180元/吨。上海某出口商表示受国内低价以及终端需求不足的影响,钢厂方面为了刺激海外订单被迫给予更多的折扣,但是低价位能否对订单量有帮助仍需要时间来验证。2012年前7个月,中国热浸镀锌出口量达270万吨,同比减少5.6%。

五、2012年9月国内涂镀市场行情分析预测

8月份的经济数据尚不可知,但7月份所体现的市场预期已经不言而喻,实体经济的持续下滑已让市场信心跌至冰点。当前宏观政策满积极信号殆尽,汇丰8月PMI初值创三年来新低,更加重市场压力。在国内经济尚未企稳之时,钢市严峻程度仍不容忽视,而国内涂镀市场亦难在这样的形势下看到金九曙光。

一是上游市场下跌不止,涂镀厂商继续承压。近日上游铁矿石、钢坯以及热卷均大幅下滑,目前均逼近各自心理防线位置,铁矿石逼近105美元/吨(PB粉,62%),唐山普方坯跌破3000元/吨大关至目前2980元/吨,回归“2时代”,热轧普碳跌破3400元/吨直至目前的3350元/吨的低点,热轧C料至目前的3580元/吨,市场心态进一步趋弱。与此同时,国内涂镀市场仍延续跌势,各地市场现恐慌性抛货,处于夹芯板地位的国内轧硬市场步履维艰。截止目前,沪市轧硬价格报3950-4000元/吨,山东低位报至3950元/吨。这样的形势下,国内涂镀市场仍有下行空间。

二是当前钢市处境艰难,市场心态尚难好转。钢市处境除了钢厂与钢贸商之间外,还表现在当前扩产下的高库存与低需求之间的矛盾,另外是近期凸显的钢贸商资金链濒临断裂的困境尚未缓解。从相关途径统计,2011年,上海钢贸企业向各类银行融资贷款总额达1510亿元,钢贸担保公司在保余额289亿元,钢贸企业年负担将近250亿利息和费用了。银行通过以贷转存、存贷挂钩、浮利分费、承兑汇票、配比购买银行提供的理财产品、基金、保险产品等一系列手段,使贷款成本达15%-25%,加上担保费用,钢贸企业融资成本高达37%,企业不堪重负。从这个层面上讲,当前钢市贸易商们的资金周转问题较为严重,短期内尚难缓解。

三是实体经济的持续下滑,终端用钢需求萎缩明显。随着中国宏观先行指标--8月汇丰制造业PMI初值在荣枯分水岭下方创出九个月新低,市场对中国经济回暖的信号又一次落空,且新出口订单指标大幅恶化,预示工业活动萎靡恐将拖累中国经济在三季度继续筑底。对于国内涂镀市场来说,汽车、家电、机械制造等行业的现状毋庸置疑,其用钢需求短时间内很难恢复。尽管地方政府曝出7万亿投资计划,但到底能给钢市注入多少兴奋剂可想而知,先不说这些资金如何到位,落实到什么行业,能否有效刺激用钢需求仍是未知数。

四是出口受阻,短期钢材内贸压力提升。据海关最新统计,7月份我国钢材进出口同比双降,钢材出口量较上一月下降明显。数据显示,2012年7月份我国出口钢材432万吨,较6月份减少90万吨,与去年同期相比下降2.99%,1至7月份我国累计出口钢材3155万吨,同比增长9.7%;2012年7月份我国进口钢材116万吨,较6月份增加6万吨,与去年同期相比下降6.89%,1至7月份我国累计进口钢材811万吨,同比下降12.5%。截止到7月,我国出口钢材数量同比增加,而出口价格受国内外经济因素影响出现同比下降,且降幅仍有扩大趋势。究其原因,仍回归国内市场钢铁产能过剩压顶、钢材需求低迷,迫使国内钢铁企业不得不纷纷拓展海外市场,扩大国际销售渠道,增加出口份额以缓解内贸压力,所以总体呈现一种低价优势带动了国内钢材净出口量增加的情况,激起国际某些贸易大国的反倾销和贸易保护主义情结的产生。从这个情况来看,中国钢材当前出口以及下一阶段出口都将面临诸多困难和不确定性。

综上,国内钢市尚难走上反转之路,但随着国内钢市弱势震荡两个月,接着深跌两个月的时间差来看,市场空头疲态也在逐步显现。只是受制于国内经济持续下滑不止,下游用钢需求尚难较好恢复,市价短期难以大幅反弹。然而在跌久必涨的心理暗示下,9月中后期或有低位后的小幅回升,关键看中国经济何时走稳。