钛白粉是典型的周期行业,经历2016年及2017年的景气周期之后,今年行业龙头公司的表现出现明显分化。

全球钛白粉产能目前主要由海外巨头主导,杜邦(Chemours)、科斯特(Cristal)、亨斯迈(Venator)、康诺斯(Kronos)及特诺(Tronox)五家海外公司占据了全球近一半的产能。

龙蟒佰利(002601.SZ)在2016年完成龙蟒钛业收购后,成为规模“亚洲第一,世界第四”钛白粉生产商。

但是,今年以来龙蟒佰利与海外几大巨头的表现却截然不同。

2018年下半年以来,海外几大巨头的股价均有明显下跌。其中,Tronox及亨斯迈旗下Venator跌幅均超过60%,康诺斯全球跌幅接近50%,市值最大的Chemours跌幅也超过了30%。

而龙蟒佰利股价表现相对稳定,今年下半年以来涨幅达到3.98%。另外,公司在2018年9月启动回购,至11月底累计回购金额超过6亿元,拟用于股权激励计划、员工持股计划或注销。

一边是股价暴跌,一边是回购股份,钛白粉的周期到底到哪了?

钛白粉价格回落行业景气周期进入倒计时?

钛白粉应用于涂料、塑料、造纸等行业,其中涂料是钛白粉最主要的应用,在下游产品中占比超过60%,终端消费主要受房地产和汽车两大行业影响。

2008年次贷危机后,全球各经济体货币与财政宽松政策刺激下,基础设施建设和房地产市场回暖,国际钛白粉价格一路上涨。

钛白粉的高收益吸引了众多厂商涌入,产能快速扩张,产能过剩导致行业竞争激烈,加之受欧债危机及经济增速放缓影响,钛白粉行业在2012年进入下行周期。国际钛白粉产品价格持续下跌,加上去产能和环保压力,国内钛白粉价格连创新低。

根据wind数据,国内钛白粉(金红石型)价格在2015年最低时达到9800元/吨,与2012年的高点相比跌幅超过50%。2012年至2015年,随着产品价格下跌,生产商纷纷减产,落后生产装置被淘汰,小产能生产商退出竞争。

随着行业整合及去产能,钛白粉价格在2016年初触底回升。统计数据显示,国内钛白粉(金红石型)价格一路上涨至2017年5月高点时的19,400元/吨,与2016年初相比涨幅达到97.96%,接近2012年高位时的水平。

不过,国内钛白粉价格在2017年下半年开始向下调整,今年以来虽维持在高位,但微降3.77%,钛白粉进口价格在今年下半年也出现下滑。市场担心这一轮行业景气周期是否已经接近尾声?

房产、汽车销售低迷钛白粉需求承压

市场的这一担心并不是没有缘由,今年国内商品房及汽车销售表现低迷,钛白粉下游需求动力正在减弱。

国内的涂料粉刷与装修面积绝大多数来自于新房销售带来的首次粉刷,因此钛白粉需求和房屋新开工面积与销售面积有较强的相关性,具有房地产后周期属性。

根据国家统计局数据,2017年下半年,房屋新开工面积及商品房销售面积增速持续下滑至个位数,房屋新开工面积增速在今年5月触底有所回升,但商品房销售面积增速仍处于低位。2018年11月,房屋新开工面积及商品房销售面积增速分别为16.8%及1.4%。

汽车用涂料和车用塑料是钛白粉下游应用的另外一个重要领域。而今年下半年以来,国内乘用车产、销量开始出现下滑。根据汽车工业协会数据,2018年11月乘用车销量及产量同比分别下滑16.1%及20.5%。

钛矿价格上涨增加成本压力

另一方面,上游钛矿供应紧张,钛原料价格上升亦增加了钛白粉厂商的生产成本。

钛原料的全球供应格局较为集中。根据申万宏源研报,2016年全球钛原料总产量(以TiO2计)约640万吨(伴生120万吨锆石),硫酸法原料和氯化法原料约各占一半。前五大钛原料供应商RioTinto、Iluka、Tronox、Cristal、Kenmare的市场份额合计约46%,中国和印度以生产低品位钛矿的小厂家合计占有30%的市场份额。

2013-2015年,钛原料价格呈下跌趋势,在此期间国际大型矿企通过关停矿山、技术改进等方式削减开支。在钛矿产能退出后,随着2016年钛白粉价格上涨,需求增加,国际钛矿价格自2017年重新进入上涨通道。

而国内由于环保压力促使钛矿小产能出清,钛矿产能收缩,钛精矿价格在2016年6月触底回升,一路上涨至2017年6月。今年以来,钛精矿价格有小幅回落,不过仍维持在相对高位。以下为根据wind数据绘制的钛精矿价格变化:

在这样的背景之下,对于钛白粉生产商来说,早期储备的低价原材料是否足够很关键,是否有进一步抬高钛白粉价格以抵消成本端上涨压力的底气也同样重要。

从国内钛白粉行业龙头——龙蟒佰利的业绩表现来看,其利润增速已经出现下滑。

龙蟒佰利2018年三季报利润增速下滑

龙蟒佰利前身为佰利联,于2011年上市,主营钛白粉。2016年9月,公司定增百亿完成对龙蟒钛业收购,合计产能达到60万吨,成为全球第四大钛白粉生产企业。

随着龙蟒钛业并表以及钛白粉价格大幅上升,龙蟒钛业利润出现爆发式增长。

2016年及2017年,龙蟒佰利归母净利润分别为4.42亿元及25.02亿元,同比增速分别为296.74%及466.02%。公司毛利率也由2016年的29.56%增加至2017年的45.12%。

但是,今年公司营收及利润增速大幅下滑。

财报显示:2018年前三季度,龙蟒佰利营收81.05亿元,同比增加6.43%;归母净利润19.7亿元,同比增加2.59%。公司营收及利润增速均跌落至个位数,毛利率也下滑至43.23%。

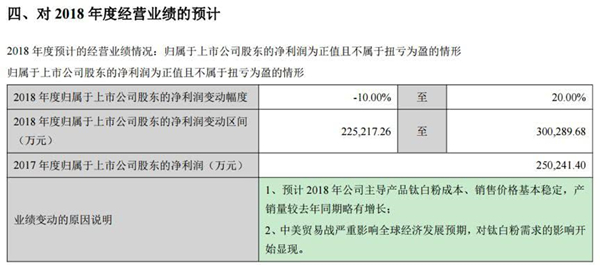

另外,公司在三季报中对2018年度经营业绩给出了预计:归母净利润变动区间为22.52亿元至30.03亿元,变动幅度为-10%至20%。

对于业绩变动的原因,公司给出的说明为“1、预计2018年公司主导产品钛白粉成本、销售价格基本稳定,产销量较去年同期略有增长;2、中美贸易战严重影响全球经济发展预期,对钛白粉需求的影响开始显现”。

不过,在三季报披露之前,公司发布了关于回购股份的公告。

2018年8月,龙蟒佰利发布《关于回购公司股份的报告书》,拟以不超过12亿元,且不低于3亿元的自有资金以集中竞价交易方式回购公司股份;回购价格不超过18.00元/股,回购数量不超过已发行总股本的4.92%。

随后,公司于2018年9月4日首次实施了回购股份的方案,至11月底累计回购金额约6.63亿元。实施回购股份至今,公司股价微跌0.85%,表现相对平稳。

上下游压力之下,海外巨头们已经先跌为敬,龙蟒佰利真能继续逆风飞行?

(关键字:钛白粉)