�ͷ�����

4009008281

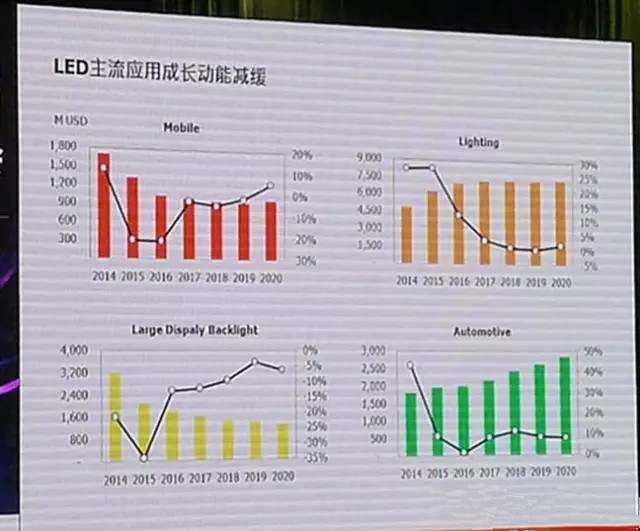

��Ԥ�⣬2015��ȫ�������LED�г���ֵ��145.2����Ԫ������ɳ���2%������LEDʹ��������������������³����ɳ���������Ч�ʵ�������ʹ��LEDʹ�ÿ������١����ϵ���ѹ�����ʴˣ�Ԥ��δ�������ڣ�LED��ҵ���긴�ϳɳ����������ֹ�ȥ10%���ϵijɳ����ȣ���ҵ�ɳ�������������ǰ����ҵ�������ʦ���ڳ���һ��LED��������������Ͻ���������2016��LED��ҵ�Ĺ���չ����

�����ֵ�ɳ����������»�

���ڳ��ڻع˹�ȥLED�г�ʱָ������ʮ���������dz����Ÿ߶ȳɳ���̬�ơ�������2007����ǰ��LEDӦ�����ֻ��ı��⼰���̱��⣬�������г���������ǡ���2009��֮���ӱ��ʼ����Ӧ�ã���֮����������ֻ���ƽ����ԡ�LED�����г�����ɣ�LED�г��IJ�ֵ�ͽ�����һ����һ���µ�Ӧ�ó��������������о����֣���ȥʮ��������������ҵƽ�����긴�������ʴ��20%-30%�������˽�����������ֵ�ɳ��������Գ����»������ơ�

��������Ӧ�óɳ����ܼ���

�����ܵ�������2015������ͳ����ʾ�������ֵ�ɳ����ά����2%����������һ�Ȼ��ɽ��������һ��Ϊ����˥��״̬����������Ҫ��ԭ���Ǹ�������Ӧ�óɳ����ܼ���������ʹ�ø����ļ��١�Ч�ʵ���������ֵ���»������������IJ��ֺͳ��õIJ��ֻ��dz����ɳ���̬�ƣ����dzɳ��ķ����Ѿ����������г��ò�������Ϊ��Ҫ�����ʱ��ϳ������ɳ��ķ���Ҳ��������ǰ�ı����������ԡ���˹���2015��-2020��������ҵ���긴�������ʴ��ֻ��3%��

�ֳ���ת���������г�

ͬʱ��������Ӧ�õļ۸��µ���Ҳ��ʹ�������г�����һ���Ƚ�ƽ����״̬���ڿ������������г��۸�̫�͵�����£��ֳ��̶���UVI������������г�ת���������ڶ೧��Ͷ����Դ������£�δ������Щ�����͵��г������ܻ���һ���ļ���ͻ�Ƽ��ɳ��Ŀռ䡣

��ҵ����ƽ�⿿�����˽��

���ֹ۵ĽǶ�Ԥ�⣬δ������������̾�����ʤ��̭��ϴ�ƣ����۵�����������ʹ�������ҵ�긴���������������Դﵽ10%���ӱ��صĽǶ�Ԥ�⣬���������������г���û�б����Ŵ���������������û�б�ͻ�ƣ���������˻�û�б����������ֱ��ص�״���£���ҵ�ijɳ����������Ϊ����˥��״̬������δ����LED��ҵ�ijɳ���������һ������Ρ������Ѿ�����һ��ƽ���ȶ���״̬��������ҵ�Ĺ���ƽ�⣬Ҳ��ֻ�ܿ��������������

��������������չ��ѹ̨��

̸�������ˣ����ڳ���ʾ��Ҫ̸һ��MOCVD����¶��2015���MOCVD����ΪK465i���͵�������Լ��258̨���������й��Ͳ����200̨��ռ�ȸߴ�˳ɡ�������ҵ�����������й����̻��ڳ�����չ����2010�����������ڵط������IJ�������ʹ���й�������оƬ��ҵ�õ����ٵط�չ��Ҳ�����������й���LED��װ������Ӧ�õIJ�ҵ��ȫ���еĵ�λ���ϵ����������й�LED���������г���LED��װ���̵IJ�ֵ���бȽϣ��ᷢ����2009����ǰ�й�LED������ȫ�г����зݶ�dz�С�����ֻ�в���5%������2015���Ѿ��ﵽ�ķ�֮һ�����ֳ����ϳɳ���̬�ƣ�������ѹ����̨��ij��̣��Լ��ձ����̵���ռ�ʡ�

�������̳ɰܽ��ɱ����г�

�������̵��������Խ�Ϊ�ر𣬾��˽⣬2009��֮ǰ�����г��ϵķݶ��15%��2009�ꡢ2010������ű���Ӧ������ʹ�úܶ೧��һ������ȫ��ڶ��İ�����λ�����ڽ����������ر��ǽ����˥�˷��ȷdz���ȫ�����ռ�ݶ�ֻʣ��15%���ɴ˿ɼ����������̿�ν“��Ҳ���⣬��Ҳ����”��

ȫ��LED������Ӧ���Ե���

������Щ���������仯���������ȫ�����LED����Ҳ��Ӧ�س����˲��Ե������������ȡ��ģ����IJ���(���ǡ�LG innotek)�����ȡ�ָ����(Lumileds)������Ѱ�����¶�λ(ŷ˾��)���й��������ȡ��������(������硢�º����)���������г���ȡ����ͷ��λ���۲���������̲�ͬ�ķ�չ״̬��Ŀǰ�������Ǻ�LG innotek�Ⱥ������̶��ڽ������ࡣ��ͳ�ƣ�2015�꺫�����̴�ߴ米����ֻ����������������Ӧ����ӣ������ߴ��߳ɵı��أ���˵������г�˥�ˣ��������̾�����塣���ܺ�������Ҳ��Ŭ�������߳��������ı��أ���ֻ�����ִ������Ĺ�Ӧ��ȥ����һЩ�г��ݶ���������г��IJ��־������������ѱ��й����̵ĵͼ۲��Դ�����������

Ѱ��Ӧ���г�������ģ����

�ɴ˿������������ǡ�LG���ڵĺ��������ѹ������Ǽ��ѡ�����2015��9�£����Ǿͽ�LED��ҵ���Ž���Ϊ��ӪС�飬LG����������µ�LED��ҵ(LG innotek)�����µĴ�������LG Iinnotek���������ʯ��Բ��ҵ������SSLM��˾���ս�����Ŀǰ�����������µ�LEDоƬ���װ��ҵ������12��18�����������������һ�߳�����ˣ������������ǡ�LG���Ŷ��ٶ���Щ“����”��ϵ�Ķ��߳����ˡ���ʵ�ϣ������ǡ�LG��������“�Բ���”��״̬�£�Ҳ�ͺ��ѰѶ���ı��ⶩ���������߳��̡������LG���Ż��LED��ҵ������Ҳ������Ϊ�档�����ij���Ҳ���Ʊ�Ҫ�뷽�跨Ѱ����µ�Ӧ���г�������ͨ��������ģ��֧�Ŷȹ���β������ĺ�����

���¶�λ����ͨ���г���ɱ

��Ȼ���ֵij��̶���������ģ����ŷ˾�ʻ���������Ͷ��10��ŷԪ����������Kulim�½�һ��6������ʯ����Ϊ����LEDоƬ��(2016-2020��䣬��Ͷ�ʽ���10��ŷԪ)�����ڸ�Ͷ�ʰ�����ǰ�ε�LEDepi����ε�chip process�����Ʋ⣬��Ͷ�ʰ����豸ȫ����λ������ӵ��200̨���ϵ�MOCVD����(K465i Equiv)��ÿ�µ�ͶƬ�������ﵽTIE80��Ƭ���ϡ�

Ȼ��������Ҫ����ŷ˾������Ӵ�IJ��ܣ��������dz���ͨ���������������ڳ���Ϊ��ŷ˾�ʸ��й���ͨ�������г���ɱ���Dz��ò�Ϊ֮�IJ��ԡ�������������Ϊŷ˾�ʼ���Ŀǰ��Ӫҵ���ط�Ϊ�Ŀ飬һ��Opto Semiconductors������һЩ�����;����Lamps��������ͳ�����ݵƺ�LED���ݵ�ҵ��;����Special Linghting�����糵�������IJ�Ʒ;�����LightingSolution&Systems������һЩ����ϵͳ�IJ�Ʒ��

���ŷ˾�ʰѲ�Ǯ�����ݵ�ҵ��ֲ�����������й����̣��Ա����¾۽���OptoԪ������ϵͳ����ҵ���ǣ�ŷ˾��OptoԪ����������ֶ��ڴ�����ͷ��λ�ij��������ϣ�����δ��ʮ���ڰ�ȫ�����ⶼѺ�ڳ��������ϣ���ɳ�����Ҳֻ�����Ų�ҵ���ʵ���������Ȼ������������һ������ȵ������������Ҳ�Ͳ��ò���ͨ���������룬���һ�������Ʊ�Ҫ���г��ϵ������������ֽ��м��Ҿ�����

��ɳ���չ�Lumiledsʧ���ʸ�

��ǰ��ŷ�������ʼҷ����ֹ滮�и�LED�복��������ҵLumileds������80%�Ĺ�Ȩ���й��Ľ�ɳ�����ţ�Ȼ��������չ���Ŀǰȴ����������Ͷ��ίԱ���Թ�����ȫ����Ϊ�ɵ��¡������ڳ���Ϊ�����������ȫ�����ϵ���������������Ӱ���һ�㡣��������������չ�����δ��ʧ�ܵļ��ʽϸߣ������ǻ����������ط����Ӱ�죬���Ͻ�������ֵ������ͳ��ѡ���ɴ˹����ڴ�ѡ֮ǰ���������������һЩ������֦�ľ��߳�������ˣ�Lumileds�����˭�һ��д���ʱ��Ĺ۲졣

δ�����Ӳ�Ʒ����ֵ����Ӧ��

�������й����̵IJ��Ա仯���ڹ�ȥʮ���������й�������LED��ҵ�ķ����������������������ֵIJ����������������ʾ�������Լ�ר������������LED��ҵ�����ǣ���ȥʮ������չ�����Ľ����δ�����룬���ȣ�Ŀǰ�ڴ�������������£���ҵ�����˹���Ͷ�ʣ���Դ�˷ѵ�������ɲ��ܹ�ʣ��ʹ�г��������ص�ʧ�⡣���⣬��ҵ�ṹҲ���ز����⣬�д�����������ҵֻҪ�����豸�Ϳ���ֱ��Ͷ������ʵ�ϣ������ε��豸ԭ���ϴֻ����������̽��ڣ���ˣ������������ҵ������û�ж��ٰ��������ڳ�Ԥ�ƣ�δ���ķ����ܾ���Ҫ���Ӳ�Ʒ�ĸ��Ӽ�ֵ�����Ӵ��µ�Ӧ�ã�����ǿ����������£��Ż���ҵ�ṹ��

�й����ģ������������

���ڳ�ָ������Ϊ�й�“ʮ����ƻ�”�͡��й�����2025���ƻ����ص��ע�����������ʰ뵼����һ��“��ѧ”���ֳ���ֻҪ���뵼�忿�߾��л����õ����������ڿ���Խ��Խ��ij���Ҳ��ʼ���뵼�忿£����ˣ�����Ϊ��δ�����ģ�IJ������������ڣ�����ͬʱ��Ҳ����“�������ߡ�

���жԲ�”�����ӹ����վ�����Ҫ���㽭����Ͷ60������ҽ���һ������LED���ء�����ʾ����������������һЩ��������δ����������������磬���������dz������������ƻ���֮��Ҫ�����ӹ��������ܲ��ܵõ���ʵ������ŷ˾�ʵ��³���ҲԤ����2016���2017������ɲ���ʼͶ����Ҳ����Բ�ҵ���һ���̶ȵ�Ӱ��ͳ��������֮�⣬��һЩ�����͵�Ӧ��һ����ü���ͻ�ƣ���Ҳ��ʹ�ó��̴����ض���MOCVD����������ܣ����϶�����δ����ҵ��ǰ������һ����Ӱ�졣

ȫ��LED��ҵ���轫����ʧ��

��ͳ�ƣ�2015��ȫ��LED��ԲƬ������Լ����������Լ��713����Ƭ��չ��2020�꣬LED��ԲƬ������Լ��������������1��Ƭ���ϣ��긴�ϳɳ���9%��ŷ�ij���ŷ˾������Ҳʹ��2017-2020���ҵ������������һ��¥�����ڳ���ʾ��2014��������������Ĵ�������ӣ�ʹ��������ҵ������ɳ���������Ϊ2015��ͻ���ǿ��Ҫ�۵�ԭ�ܶ�LEDоƬ���Ҳ��ò�����оƬ�ߴ磬������������ͳɱ���Ҳ��ΪLEDʹ�ÿ������٣�����оƬ�ߴ���С��ʹ��LED Epi wafer�������������١�

չ��2016�굽2020�꣬����LED�г�������Ȼ�����ɳ�����һ�ߴ�������ʹ��LED��ҵ�������ڹ��������״̬����ÿ�ҳ�������������£�����ȱ�ڻ��dz�������һ���ܴ������ָ������Щֻ����Ŀ�ϵĹ���ȱ�ڣ�����һ�ߴ��ԣ���Щ����ȱ�ڲ������ó������ڡ���ΪĿǰ�ļ۸�̫�ͣ��ͻ�����Ҫ���ַdz��ߣ���ˣ�ֻ��һ�ߴ�������ȥȡ�ö��������߳��̸������߱�ȡ�ö���������������Ҳ�Ϳ��Կ�����Щһ�ߴ���������״���£����ڳ���������

�˳����Ƶ�����ʱ��������

ͬʱ��Ҳ��ʾ�������ڵ���ҵ��չǰ����������ʱ���Ѿ���Ϊһ����Ȼ�����ƣ�����Ҫ��ԭ�����˳����Ƴ������⡣���ںܶ�LED���̶��ԣ��ر���оƬ�����۾���������Ӫҵ�ɱ��ı��ش����20%���ң�ռ�Ȳ�����ߣ��ر��Ǻܶ�ij��̻���ͨ�����������Ĺ�ϵ������û���豸�۾ɵ����⡣��ˣ��ܶ೧��ֻҪ��۸�ﵽ�˱䶯�ɱ�֮�ϣ��ͻ�ѡ�����Ͷ�������ǿ��Կ����ܶ೧���ڼ۸�̫�͡����鲻�õ�ʱ��ͳ��ˣ����������֮���ֿ�ʼ����Ͷ������˳����ط����������ͻ�Ӱ�쵽������ҵ��ǰ��������Ƶ�״����

����

����ڳ��ó��������ۡ�����Ϊ���ع�2015������ѣ��ܴ�ԭ���ǻ��ʲ���������ն��г�������»����Լ��ͻ���Ҫ�ͳɱ�������2016��ȫ������徭�����Ʊ仯�Ѿ������������Ѿ���ʼ���븴�յĽΣ�ŷ���ձ��������������ڳ���ͨ��QE���ߴ̼����������ܿͻ��˳�����Ҫ�ۣ���Ԥ�ƽ���Ҳ������ȥ����ţ���ˣ�����2016���������������һ���Ƚ�ƽ���ĽΡ�

�г���չ������ʱ�����dz�̬����ν���������ʱ������Ҫ������г����˳����Ƶķ�չ�������ڳ���ʾ����ʵLED��ҵ����һ����������Σ��Ҳ��һ��ת�����������ҳ��̶���LED��ҵ���Ǵ���һ���̶ȵĻ��룬��Ϊ��LED�����г����ٵ�ʱ���Ⲩ������̻���dz��Ĵ��ҳ��̶����ڴ��г�����һ��������ռ䣬���ǵ�LED�����г��������ٵ�ʱ��ȴ���ֺ�����Ǯ�����Ǻܶ೧�̾ͻ�˼���˳���������ԡ�����ŷ�����պ���Щ���̾ͻ�˼������˳�����г�����˵��“���ڸ�λ������˵�������Σ����Ҳ�ǰ���һ�����ѵû�����Ҳ����Ӧ�������������г������¶�λ���ҵ�һ�������Լ���λ��”��

(�ؼ��֣�LED)