一、国内LED行业专利态势

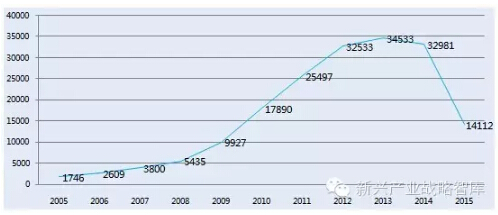

1、中国LED产业逐步进入发展成熟期,专利申请数量增长减缓,2013年有可能成为专利申请数量高峰,如下图。同时,专利不再以数量为主,重点关注专利质量和专利体系建设,而庞大的专利基数为专利的高层次运营创建了基础。

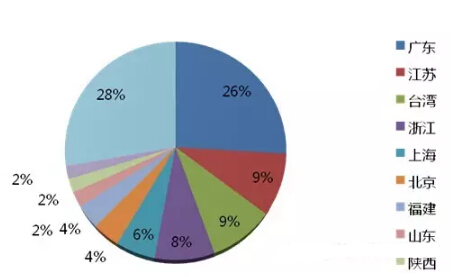

2、专利申请与我国LED产业的集中区域相对应,产业格局未来不会产生重大改变。据了解,广东的LED产业专利申请数量最多,占全国的26%,台湾省和江苏省、浙江省分别占9%左右,如下图:

3、专利关键企业与国内产业联系紧密愈发,使其慎重采取专利对抗措施,而国内企业与国际关键专利企业的市场定位仍然较大区别,同时,国际企业对国内企业专利许可态度有所转变。

此外,产业技术路线多元化及关键企业数量增多,形成一定制约,以及部分关键专利即将到期,关键企业更倾向于专利许可或合作,国内企业应对选择增加。

4、企业专利策略可能改变,国内企业仍有较大专利风险。为什么这么说呢?主要体现在四个方面:

a、企业规模增长,对稳定经营需求提高,有更大意愿和能力购买或接受专利许可;

b、国内企业与国际企业逐步在中高端市场形成直接竞争竞争,专利对抗风险加大;

c、国内知识产权政策法规逐步完善,司法体系效率提升,诉讼成本和效率提升;

d、行业龙头通过并购来实现专利突破,大多数企业期望通过许可取得专利保护,基于专利的竞争趋于激烈。

2015年国内专利相关事件明显增加,更加接近企业竞争运营层面。

5、国内LED专利能力提升迅速,但仍存在明显弱点。主要体现在6个方面:

★专利申请量增长速度高于全球,但原创型发明专利少,外围专利多;

★在部分技术领域有核心专利,但仍然存在较多技术空白点;

★主要发明专利集中在科研院所,产业转化率不高;

★国内大多数企业没有专利战略,缺乏专利运营意识和手段;

★专利申请缺乏系统布局,没有形成有效的专利网,国际专利申请比例与国际市场比例不符;

★国内无法形成专利网布局、境外没有专利保护的现状还将是一段时期内国半导体照明产业发展的软肋。

二、企业专利策略

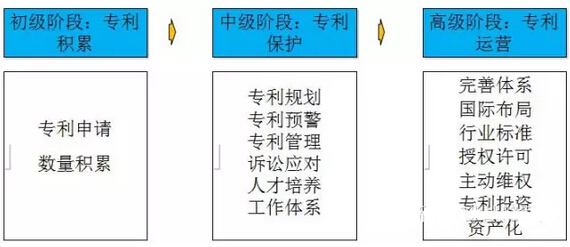

1、不同发展阶段的企业需要不同的专利战略和策略,专利运营是企业专利战略的高级阶段,是打造独特核心竞争力的关键。企业的初级阶段主要是专利积累的阶段,中级阶段主要是给予专利保护,高级阶段是专利运营的主要阶段。如下图所示:

2、国内LED专利对企业竞争力构建支撑不足。国内LED企业大多处于专利发展的初级阶段,当然也有相当数量的LED企业开始进入中级阶段,成为我国LED企业发展的中坚力量,少数龙头企业开始采取一些高级阶段的战略措施,构建具备行业领导力的专利运营体系。因此,国内LED企业与国际产业主导企业仍有相当差距,需要通过多种手段来弥补。

3、国内LED企业必须借助专利运营才能真正形成核心竞争力。不同的LED企业现状和目标,决定了企业不同的专利战略;初级阶段和中级阶段的专利战略是被动、防御型的战略,难以形成行业创新的领导力;国内LED必须进入的专利运营的高级阶段才能在全球LED产业的竞争中取得主动性。

以专利权为主要内容的知识产权的运用能力,即专利资源的市场化运营是企业的核心竞争力;一个企业持续的竞争优势来源于它的以核心技术为主体或基础的知识资产,而不再是“比较优势”;以依法受到保护的知识产权获得市场排他权,才能构成“核心”竞争力。

企业专利的关键策略

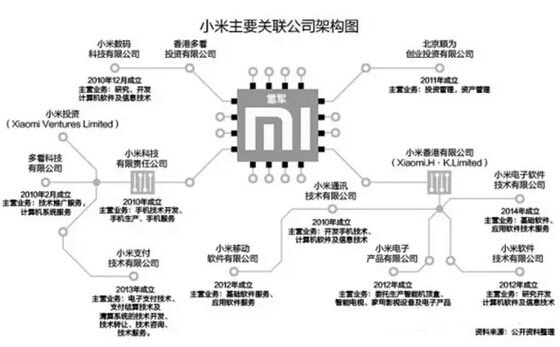

策略一:完善体系。包括:专利规划、专利预警、专利来源、专利结构和复合人才。比如,小米通过智谷构建自身的生态体系专利壁垒。如下图所示:

策略二:国际布局。包括:通过完善国际专利布局应对全球化竞争,保护企业效益;通过瞄准国际主要市场和专利环境良好区域,特别是欧美等各区域进行专利布局。

策略三:转让收购。通过收购业内专利,甚至是拥有专利的领先企业,快速形成自身专利保护体系;也可以通过转让实现专利价值的最大化,使得专利直接产生经济效益。

策略四:授权许可。通过交叉授权形成产业竞争领先群体,共同制约竞争对手;二可形成专利联盟,共同应对专利制约;三可取得经济效益。

策略五:主动维权。通过法律或行政手段来对侵犯自身专利权利的竞争方进行维权;二通过申请专利无效等方式对恶意诉讼进行反讼。

策略六:专利投资。通过专利基金等投资方式进行专利的预先布局;二通过提供研发经费等联合研发方式绑定未来技术发展路线。

策略七:资产化。一可通过质押等方式进行融资;二可利用专利的无形资产价值投资相关产业项目;三可通过资产转化使专利形成了利用的无形资产。

策略八:标准化。一可通过将企业的专利转化或纳入标准,提升专利对某一个或一类产品、行业的掌控力度,提升企业在行业中的影响力;二可通过产业专利联盟或专利池形式,将企业专利形成体系,规划和引导行业竞争。

三、LED专利交易形势

1、支持专利交易的大环境正在改善。主要体现在6个方面:

一是1+2+20+N大规模的知识产权运营体系的建议;

二是北京、上海、广州设立知识产权法院挂牌成立;

三是专业服务能力得到明显提升,2014年专利运营超过200亿人民币;

四是国内成功专利交易案例增多;

五是中国知识产权运营联盟等行业服务组织体系建立;

六是专利购买的资金及政策支持。

2、当前LED专利需求特点明确。单个专利并不能解决当前LED企业面临的市场制约和产品创新困境,企业的发展需要专利体系的支撑;绝大多数企业并没有针对专利体系进行购买或研发的能力。

对于专利的需求,并不仅是对专利的权益的需求,相当看重专利附的具体工艺技术价值;企业对于专利的技术解读能力不够,单纯的专利权益转让对企业提升和产品提升不大。

3、国内可供交易的专利以境外专利为主。近期国内成功交易案例都是针对国际企业专利的购买或许可;我公司近1年接受12家企业专利转让、许可委托,绝大多数来自境外,主要是美国、欧盟和日本,韩国专利也占相当比例。如下图所示:

4、国内LED专利交易存在较多问题。主要有:

一是交易双方缺乏信任基础:专利价值评估、尽职调查、商业机密保护、双方意图的判断等;

二是专利的产品实现风险较大:专利从技术到产品的实现过程存在很大的不确定性,企业对于能否通过专利提升技术水平有顾虑;

三是交易周期过长:交易上方对于专利评估和专利产品实现思路差别太大,不同意取得一致;

四是企业支付能力不足:规模和盈利能力制约了企业的能够接受的专利转让或许可价格、支付条件的;

五是缺乏专利转让、许可的专业人才,缺少相关交易经验;

六是法律风险顾虑较大,恶意侵权风险使得企业持非常谨慎的接触态度。

5、促进LED专利交易的建议:

一是企业联合组建基金,或共同委托第三方组织构建专利体系,通过集中购买或许可降低专利费用;

二是专利持有方通过技术培训、研发合作等方式将专利与具体产品的开发相结合,促进专利的产品实现;

三是专利所有方、需求方与专业服务机构共同分析企业真正专利需求,并制定应对方案;

四是通过专业运营机构促进交易达成,第三方来解决交易双方担忧,协调双方立场,规避降低法律风险。

四、总结

1、国内LED专利已经具备相当专利基础,对核心专利和专利体系构建的需求提升;

2、国内企业LED专利形势处于变动期,基于专利的竞争趋于激烈,完备的专利规划和布局成为一流企业的必要条件;

3、不同发展阶段企业需要不同专利策略以发挥专利最大价值;

4、通过转让和许可构建专利体系是当前的现实选择;

5、国内专利需求不仅出于保护需求,专利的产品实现非常重要;

6、第三方专业机构能企业专利规划和专利交易起到重要作用。

(关键字:LED)