镍具有很好的可塑性、耐腐蚀性和磁性等性能,因此主要被用于钢铁、镍基合金、电镀及电池等领域,在电池领域现在最引人关注的则是高镍三元材料。

三元电池材料是由三种电极材料共融而成的复合电极材料,理论上兼具每种电极材料的特性和优势。镍钴锰酸锂(LiNixCoyMn1-x-yO2)是目前最主流的三元电池材料,三元电池以钴盐、锰盐、镍盐为原料,通过调配钴、锰、镍三者的比例,来获得不同的电极特性。镍在三元电池中占有重要地位,其作用在于提高材料的能量密度,镍的配比不同,比能量就不同,高镍是三元提高能量密度的趋势。

国内企业加紧布局高镍三元材料生产

2016年10月26日,在中国汽车工程学会年会上,《节能与新能源汽车技术路线图》发布,其中计划2020年的纯电动乘用车动力电池的能量密度目标为300wh/kg,2025年目标为400wh/kg,2030年目标为500wh/kg。要达到所规划的目标,企业必然要通过材料和制造工艺的不断升级来实现。2016年以来,不少动力电池及相关材料企业已经开始加速新型材料的产业化,高镍三元等新材料都在经历产业化换挡提速。

2016年11月15日,国轩高科公告称,拟募资不超过36亿元用于动力电池相关项目建设,其中,拟以5亿元投建年产10000吨高镍三元正极材料和5000吨硅基负极材料项目,这意味着,国轩高科在高镍三元和硅基负极上将逐渐具备产业化能力。而除了国轩高科,包括宁德时代、当升科技、杉杉能源、斯诺、星源材质、天赐高新材料、新宙邦等领军电池及材料企业,都在加速布局新型关键材料的产业化。

宁德时代总裁黄世霖在接受媒体采访时表示,宁德时代在材料上会逐步由磷酸铁锂/石墨、三元、高镍三元/硅碳再到固态锂、空气金属电池演进。“十三五”期间,宁德时代将致力于高镍三元/硅碳电池研发,已经组织专门团队确保实现350Wh/公斤的量产目标。

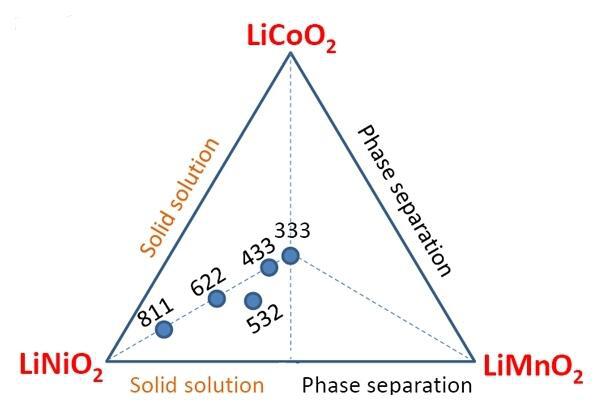

亿纬锂能相关负责人曾表示,高镍型镍钴铝、NCM622和NCM811是三元动力电池最主要的发展方向,公司已完成NCM622型三元动力电池的规划,622和811是三元中三个成分的配比。

当升科技则凭借多年研发和生产高镍多元正极材料经验,目前公司NCM622 三元正极材料已实现规模化量产,被应用到新能源汽车动力电池领域。由此可以看出,高镍是产业链企业未来的一个主攻方向。

三元电池拉动高镍三元材料需求

据统计,2016年前11个月,我国镍的月平均产量为14000吨左右,2016年年底的最后两个月的价格水平处于低位,这一局面,未来很可能要改变。

2016年11月、12月镍的价格走势图

2016年12月30日发布的新能源汽车补贴新政策《关于调整新能源汽车推广应用财政补贴政策的通知》(财建〔2016〕958号),对申请补贴的新能源汽车提高了要求,从整车能耗、续驶里程、电池性能、安全要求等多方面提高了财政补贴准入门槛,对“骗补”行为“严防死守”。比如,新能源乘用车要求,电池系统的质量能量密度不低于90Wh/kg,对高于 120Wh/kg 的按 1.1 倍给予补贴,部分达不到能量密度要求的磷酸铁锂电池车型将被淘汰出局,对三元电池来说,能量密度则不是问题。此外,对新能源乘用车的百公里耗电量还提出了要求,三元软包电池比三元钢壳电池更轻,耗电也更低,因此,新版补贴政策对三元软包电池将有一个大的拉动。而镍作为决定三元电池能量密度的主要原材料,未来市场需求将会增长。

此外,2016年9月22日,工信部公布了《企业平均燃料消耗量与新能源汽车积分并行管理暂行办法(征求意见稿)》(简称《CAFC+ZEV办法》),要求传统燃油车企生产燃油车时,必须生产一定数量的新能源乘用车进行积分抵消,2018-2020年的新能源汽车积分比例分别为8%、10%和12%。2016年和2017年只对前者进行考核,2018年起开始对新能源汽车积分进行考核。考核得负积分的企业,要么向其他企业购买新能源积分,要么缴纳罚款。《CAFC+ZEV办法》强调从市场端倒逼企业进行产能结构调整和技术研发的创新,将使我国新能源乘用车有一个大的增长。由于新能源乘用车企业多用三元电池,所以三元电池市场会大好,高镍三元材料将迎来利好,镍的需求量会进入旺盛期,而在供求不平衡的情况下,镍的价格将会走高,改变2012年12月底的低位走势。

(关键字:镍)