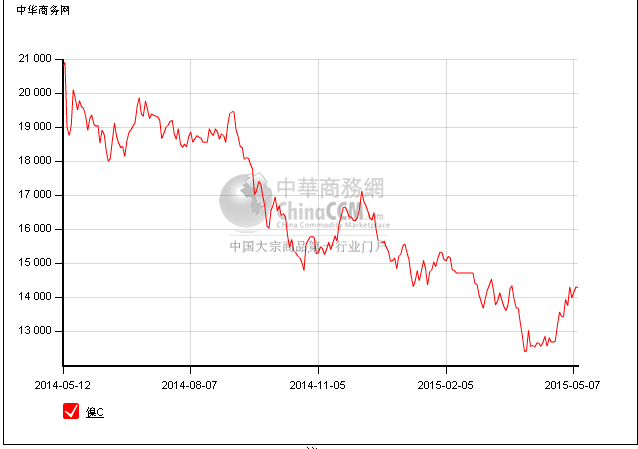

国内外镍市走势基本同步,1月镍市场呈现一个W走势,2月呈现持续下滑,3月低点小幅反弹后又形成一个小W趋势,3月底市场又重现跌势,持续走低,4月初低点小幅反弹后再度下滑至中旬,市场略有好转,试探性的上扬后又横盘整理一段时间,至4月中下旬,市场出现大幅上涨局面,涨势持续到5月初。

三个月期货镍价从1月初的15550美元/吨是目前为止年内高点,2月初15325美元是另一相对高点,之后就基本在15000美元下方运行,3月底出现最低点12395美元。之后3月在13000美元下方运行一段时间,重新上涨至14000美元上方。同时LME 镍库存大幅增加从年初的414900吨,增加至442,812吨,增加27912吨。

LME3月期镍平均价14830.24美元,2月均价14586.63美元/吨,3月均价13799.43美元/吨,3月均价12829.13美元/吨。国内长江现货市场镍1月均价在108432.5元/吨,2月均价在107870元/吨, 3月均价103877.27元/吨,4月均价96314.29元/吨。数据表明,国内外市场均呈现逐月下滑走势,期货市场已跌破13000美元下方,国内市场跌破10万元大关。

金川公司镍价调整情况:年初108000元/吨,110500元/吨,4月下旬出现至今低点在94300元/吨 。从走势图来看,目前价格跟年初水平相差不多。

中国一季度镍产量81869.87吨,同比增加27%。一季度镍矿进口383.5吨,1月我国进口镍矿115.3万吨,环比减53%,同比减少84%。2月进口镍矿94.8万吨,同比减少73.6%,3月进口镍矿173.3万吨,同比减少24.45% 。

世界金属统计局(WBMS)周三公布报告显示,2015年1-2月,全球镍市供应过剩2万吨,2014年全年供应过剩量为21.95万吨。 2015年1-2月,全球矿山镍产量为35.19万吨,较2014年同期增加3.06万吨。日本精炼镍产量较2014年同期增加2400吨,表观需求量下滑1800吨。 2015年1-2月,全球镍表观需求量较2014年同期减少4.7万吨。 2015年2月,全球精炼镍产量为14.01万吨,消费量为12.73万吨。

嘉能可首季镍产量增长7%。总部位于瑞士的矿业暨大宗商品贸易商嘉能可(Glencore)周二公布,第一季镍矿产出则增长7%至23,800吨,得益于Koniambo镍矿增产.

2015年一季度淡水河谷镍产量为692,000吨,同比2014年一季度的675,000吨,上涨2.5%。

下游市场情况:

2015年1季度全国不锈钢粗钢产量为501.4万吨,与2014年1季度同比减少6.99万吨,降低了1.37%。其中,Cr-Ni系不锈钢产量269.2万吨,增加8.28万吨,增长了3.17%;Cr-Mn系不锈钢(包括部分不符合国际标准的产品)产量为130.2万吨,减少4.67万吨,降低了3.46%;Cr系不锈钢产量为102.0万吨,减少10.6万吨,降低了9.41%。

进出口量:2015年1季度全国进口不锈钢17.4万吨,与2014年1季度同比减少4.2万吨,降低了19.40%;出口79.7万吨,同比减少1.4万吨,降低1.7%。

表观消费量:2015年1季度不锈钢表观消费量为378.9万吨,与2014年1季度同比减少9.0万吨,降低2.32%。

无锡、佛山两地304/2B板卷价格对比来看,2014年5月份至今,整体市场呈现震荡回落格局,导致市场价格下滑的因素多种多样,供应过剩是一大主因。即使如此,未来仍有众多装置正在或预计上马。2015年以来国内在建或已投项目合计产能达700万吨以上。据业者估计,国内不锈钢产能或在3500-4000万吨。

需求疲软无疑令低迷的不锈钢市场雪上加霜。近年来,随着不锈钢反倾销的消息不断传出,国内不锈钢出口受阻,企业销售压力与库存压力大增。需求方面,政府对于国内房地产业的态度已从限制转入鼓励,可以预见,作为占据不锈钢下游消费领域11%以上的建筑装饰业对于不锈钢的需求将成提升态势,同时进一步带动餐厨(占不锈钢下游消费领域25%以上)、家电电子(占不锈钢下游消费领域14%以上)等其他相关不锈钢产业进一步繁荣;习大大“一带一路”战略构想进一步加快不锈钢行业“走出去”的进程。“一带一路”沿线国家中有很多钢材需要依赖进口的落后国家,大规模基础设施兴建必定少不了不锈钢为其添砖加瓦。作为不锈钢产量占据全球一半以上的中国而言,不锈钢行业必定也能跟着繁荣。

不锈钢的未来是光明的,而目前正行进在短暂曲折的道路上。年初至今,国内不锈钢需求始终不温不火,国际上针对中国不锈钢反倾销的消息不绝于耳,“金三银四”令业者失望到家,迫使部分业者只能将目光转入下半年市场。

镍后市预测:对于这波镍价反弹因素很多,印尼镍矿出口禁令影响,菲律宾减少5月镍矿产出,3月镍矿进口量减少,等因素助推。但长期来看,全球产量依然呈现过剩局面,下游产量同比减少1.37%,不锈钢自身下游消费量也呈现下滑状态。4月份各项指数都不太理想,表现疲软,其中制造业采购经理指数与上月持平,近期制造业PMI在临界点附近小幅波动,4月份为50.1%,与上月持平。4月份,全国工业生产者出厂价格环比下降0.3%,同比下降4.6%。工业生产者购进价格环比下降0.2%,同比下降5.5%。1-4月平均,工业生产者出厂价格同比下降4.6%,工业生产者购进价格同比下降5.6%。这些数据说明,4月份消费依然表现疲软,部分业内人士对于上半年消费水平没有过高的期待,期待下半年消费有所好转。二季度虽然是常规消费旺季,下游集中采购一般在4月和5月,但近两年市场表现疲软,消费商多按需要采购,市场并未体现出旺季的消费力。4月以过,5月进入中旬,消费商无明显改善的情况下,中期镍价有可能出现高位回调,期镍预计将在13500-14500美元之间运行。

(关键字:镍)