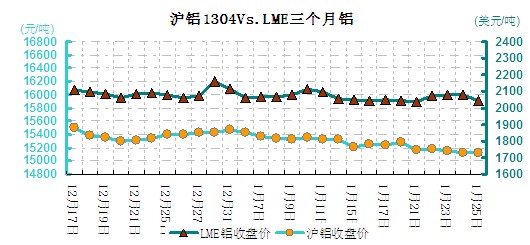

本周(1.21-1.25)铝价延续弱势行情,国内走势依旧疲软。虽然整体宏观经济向好,但却难掩市场需求低迷,铝价上涨动能明显不足。从周均价看,LME伦铝环比上涨0.69,沪铝主力合约环比下跌0.17%,上海现货铝环比下跌0.19%。

本周伦铝小幅反弹,波动幅度在2037-2101美元/吨之间。周初铝价延续震荡偏弱走势,不过因其始终能守稳于60日均线上方,所以整体趋势还并未彻底转坏;而周二盘中随着美指回调,原油价格冲高以及周边金属皆强势反弹,伦铝也终于重获升势;虽升幅不算太过明显,但起码其短期趋势已经转好,后市不排除继续上攻、甚至再创新高的可能。就当前走势来看,下方60日均线为关键支撑,只要不有效跌破,铝价的走势就不会大坏;而上方2220美元一线则可被视为中期阻力位,只要能有效突破,后市其就有可能加速上攻,且反弹的空间或也较为可观。

图一 沪铝1304VSLME三个月铝对比走势图

本周LME库存有所下降,截止1月18日减少31775吨至5156975吨。沪铝1304合约周均价环比下跌0.17%,上海现货铝周均价环比下跌0.19%,上海期货交易所铝库存减少9235吨至431232吨。

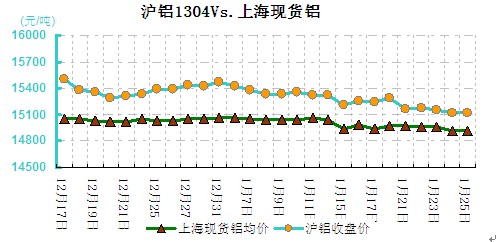

图二 沪铝1304VS现货铝价对比走势图

本周美国方面顺利通过延长债务上限至5月19日议案,而上周首申失业救济人数意外跌至5年低点,显示国内就业市场持续向好。不过欧元区表现却参差不齐,欧元区1月PMI初值好于预期,表明经济继续改善,特别是德国一月经济信心指数上升,其经济前景也有所改善,不过西班牙银行业不良贷款创新高,失业率高企依旧成为欧元区需要关注的焦点。而国内方面,一月汇丰制造业初值延续之前小幅上涨的走势,表现如预期一样利好,显示未来经济增长动力足,对基本金属的需求提供一定的支撑。但目前临近春节,市场需求依旧疲软,沪铝难有上涨的动力。

沪铝本周再次走低,波动在15015-15110元/吨之间。周初时沪铝还曾一度小幅冲高,但无奈上升动能严重不足,只是稍微触碰了一下上方40日均线压力,就再次快速回落,并就此又一路连续回调;直至周末时周边金属皆大幅反弹,外盘也表现良好,沪铝本身多头主力也积极增仓的情况下,沪铝走势才总算略显企稳,但其实还是难改偏弱格局。从盘面上来看,多方主力目前其实已适度出手拉涨,但因一方面或许资金有限,所以操作上仍趋于谨慎,导致拉升力度也稍显偏弱;多方主力不太敢于放量拉升,而铝价也很难走出其长期以来的弱势运行格局。

|

单位:元/吨

|

||||

|

日期

|

长江

|

华通

|

广东

|

中铝

|

|

2013-1-21

|

1497

|

14970

|

15090

|

15333.33

|

|

2013-1-22

|

14960

|

14960

|

15080

|

15333.33

|

|

2013-1-23

|

14960

|

14960

|

15080

|

15233.33

|

|

2013-1-24

|

14920

|

14920

|

15050

|

15233.33

|

|

2013-1-25

|

14920

|

14920

|

15050

|

15233.33

|

本周国内各地现货铝锭价格继续小幅下挫。华东地区铝价再次走低,波动在14900-14990元/吨之间,且盘中是一路呈现连续下挫态势,并无任何的反弹举动;主要原因还是临近年底,市场交投低迷所致。目前现铝成交已多日维持在百元每吨以上的高贴水状态,这使贸易商下降,所以料短期内应仍是再难表现出相对抗跌的态势;不过大体上我们预计后市继续下跌的空间也不大,因为一方面目前外盘的走势已略显转好,应能对国内铝市也产生一定的拉动左右;同时随着国内经济面的改善,加之周边金属都已企稳回升;所以铝价即便很难出现像样反弹,但起码也会跌势暂缓、甚至逐步转为震荡格局。此外,值得我们关注的是,铝市还存在着被收储的预期;虽然时间未定,但也算得上是一个潜在的利好。华南地区现货铝价波动幅度在15150-15270元/吨之间。从其整体趋势来看,华南铝目前虽反弹乏力,但起码也表现得相对抗跌;而造成华南铝反弹乏力的原因,主要还是临近年底,市场资金趋紧所致;不过一方面周边金属毕竟都已有所反弹,铝价应也难以长期特立独行;同时随着因运输问题,到货量的减少,目前市场中的供应压力已明显减弱,所以后市只要资金状况有所改善,应该就是铝价迎来反弹的时刻。不过就当前来看,起码在年前,铝价的运行趋势应该还是相对偏弱的。

(关键字:铝价 电解铝 库存 LME 沪铝 走势分析)