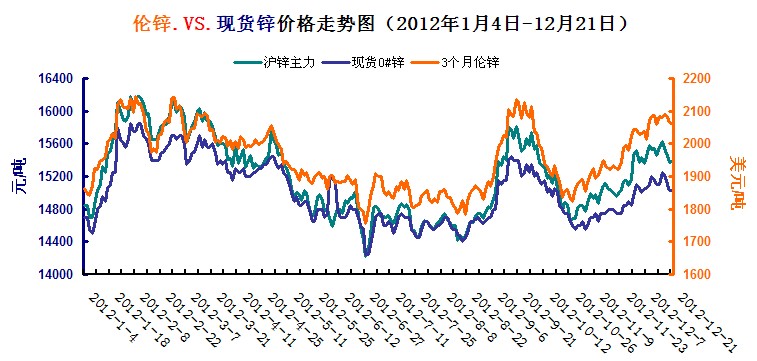

本周两市期锌总体走势震荡下滑,截止亚洲盘收盘,伦锌最低价格在2047,最高价格2107,是近几周以来的最高点。伦锌累计周跌幅逾1%,伦锌上周高位震荡报收小阴星,2100久攻未破上涨乏力或有调整。沪锌上周高位滑落报收小阴线,当前期价已回落至11月30日跳空高开后的12月7日当周横盘区间震荡整理的平台下方,指标上看,均线形态混乱没有明线趋势,沪期锌最低15285,最高价格15680,短期看有调整可能。

本周国内上海现货0#锌周均价在15078-15178元/吨,平均下跌70元;1#锌周均价在15028-15128元/吨,平均下跌70元;本周锌价格重心下移,沪锌1303合约收于15385元/吨,周跌幅1.09%;现货市场锌货源较为充裕,现货3个月沪锌贴水扩大至300-400元左右,当前的价位比较符合冶炼厂家的心理预期,因而出货积极性颇高,除了收储企业供货吃紧外,冶炼厂持续向市场放货,市场可流通货源充足;贸易商主要以出货为主,锌锭降价幅度相对较小,下游持续观望,按需采购。从周五海关的进出口数据来看,锌的进口量出现了大幅的增长,在现货市场仍处于疲软之际,我们预计锌的大量进口是被用于融资而非实际的消费之中。

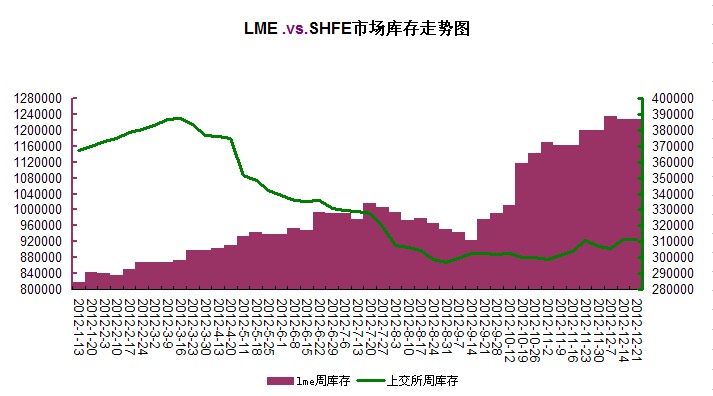

LME市场基本金属涨跌互现,3个月伦锌收于2082美元,周跌幅0.38%;伦锌现货贴水升至30美元以上,LME锌库存变化甚微,铅库存减少约1.6万吨。

美国财政悬崖商议结果悬而未决,奠定了下周锌价不会大涨大跌的局面,国内市场对刺激政策、城镇化建设有一定的预期,或限制锌价下跌的空间,短期沪锌价格将继续高位盘整。

宏观方面:欧洲方面,英国第三季度GDP下修至增长0.9%。英国国家统计局(ONS)周五(12月21日)公布,英国第三季国内生产总值(GDP)终值为按季增长0.9%,创2007年同期来最大增幅。亚洲方面,日本政府维持经济评估不变五个月来首次。日本政府12月维持对日本经济的整体评估不变。日本结束了连续四个月的经济评估下调,这是自2008年金融危机以来最长的一次,但日本政府警告说经济环境仍然低迷。

欧元区12月消费者信心指数高于预期,欧盟批准西班牙四家银行重组计划,西班牙议会正式批准2013年紧缩性预算案,西班牙问题迎来一丝缓和,提振了铜市。美国第三季度实际GDP终值年化季率升3.1%,创近一年最高,12月15日当周初请失业金人数略为上升,其国内经济有向好的表现,但目前财政悬崖谈判仍然止步不前,较为胶着,引起投资者担忧,打压了市场人气。

美国众议院议长博纳承诺将继续与奥巴马合作,寻找“财政悬崖”解决办法,且众议院多数党领袖、共和党人坎托昨日预计,众议院将通过“B计划”的相关法案。不过最新消息是,计划於今日北京时间八点半对博纳“B计划”的表决计划被突然取消,被推迟到了圣诞节後。

美国公布的主要经济数据全面向好,三季度GDP年率终值结果为3.1%,大幅好於预期值2.8%和前值2.7%;11月成屋销售为504万,好於预期值490万和前值479万;12月费城联储制造业指数为8.1,大幅好於预期值-3和前值10.7。此外公布的上周初请失业金人数和11月咨商会经济领先指标月率基本符合预期。

在20日举行的全国财政工作会议上,财政部部长谢旭人指出,明年继续实施积极的财政政策,重点是深化财税制度改革,推进国民收入分配格局调整,进一步优化财政支出结构,切实保障和改善民生,厉行节约,严格控制一般性支出,提高财政资金使用效益。

(关键字:锌 锌库存 锌价)