本周(10.8-10.12)国内外铝价连续下跌,宏观消息面的疲软以及目前全球经济前景的暗淡,导致铝价节后以后未能延续九月的上涨行情。从周均价看,LME伦铝环比下滑3.2%,沪铝1301合约环比下跌0.56%,上海现货铝环比下跌0.57%。

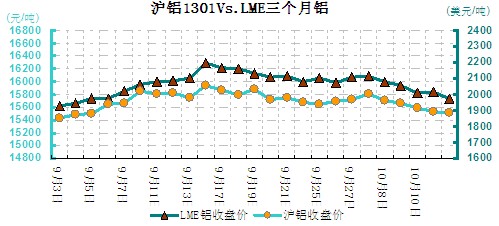

外盘市场,本周伦铝大幅下挫,波动幅度主要维持在1993-2105美元/吨之间。国庆长假期间伦铝走势就表现的较为疲弱,所以节后迎来了大幅下跌行情,盘中最低时一度跌破2000美元大关;周四早盘时铝价曾一度下探至1993美元/吨,创出了5周来的新低;不过因其总算还处在60日均线上方,所以对其后市走势多少还抱着一点期待。而从当前宏观面来看,欧美经济数据好坏不一,不过鉴于当前QE3仍是处于进行中、尚未结束,所以预计铝价后市即便下跌、空间也将相对有限;而且随着美元指数的反弹已临近上方压力位,所以短期内伦铝走势不排除有转为震荡甚至小幅上行的可能。

图一 沪铝1211LME三个月铝对比走势图

本周LME库存上升,截止10月12日增加13725吨至5069575吨。沪铝1301合约周均价环比下滑0.56%,上海现货铝周均价环比下跌0.57%,上海期货交易所铝库存增加8186吨至410191吨。

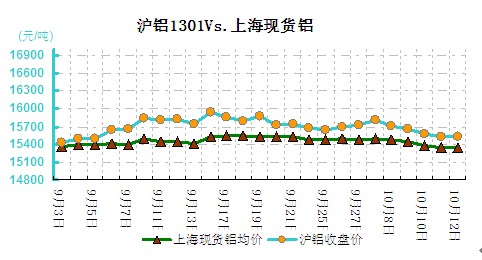

图二 沪铝1211现货铝价对比走势图

本周沪铝主力合约也呈大幅回落态势,波动幅度在15445-15740元/吨之间。假日期间外盘走势较为疲弱,所以节后沪铝出现了连续回调的态势,截至周末时,铝价已基本跌破了15500元/吨附近支撑;若下周开盘后铝价不能出现快速反弹、且还继续下探的话,后市沪铝的整体运行方向,应是进一步向15000元/吨方向回落。当然若是下周铝价能很快出现大幅反弹,则一切仍在未知之中。而就整体形势而言,当前国内股市已首先企稳,这对期市或有一个领先引导的作用,所以沪铝即便此轮下跌,也或仅为最后一轮下探筑底行情。

|

单位:元/吨

|

||||

|

日期

|

长江

|

华通

|

广东

|

中铝

|

|

2012-10-8

|

15460

|

15460

|

15440

|

15633.33

|

|

2012-10-9

|

15440

|

15445

|

15430

|

15633.33

|

|

2012-10-10

|

15380

|

15385

|

15370

|

15633.33

|

|

2012-10-11

|

15360

|

15370

|

15350

|

15633.33

|

|

2012-10-12

|

15330

|

15345

|

15320

|

15633.33

|

本周铝价连续下跌,华东现货市场铝价波动在15310-15480元/吨之间。受长假期间外盘走势乏力影响,节后商家对市场预期普遍转淡,现货市场中采购低迷。截至周末收盘时,华东现铝暂收于15300元/吨上方,创出了7周来的新低;而期铝最终未能守稳15500元大关,使我们对后市的整体预期已再次转弱; 华南地区现货铝锭价格波动幅度在15460-15660元/吨之间。本周华南地区现货铝价表现的略为抗跌,使其与华东地区的价差拉大至180元/吨;目前铝价几乎又回到了8月下旬时的水平;而且随着期铝重要支撑位的告破,预计短期内现货铝价或也将延续弱势下行格局。就当前的市况来看,因节前该备货的商家基本都已完成备货,所以节后铝价虽呈持续下行态势,但市场交投水平却也十分有限;再加上对后市的预期逐渐转淡,所以预计后市商家买货将更趋谨慎。

(关键字:铝价 沪铝 伦铝 库存 需求 采购)