|

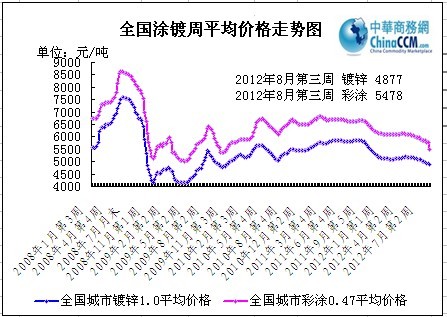

国内涂镀市场在经历前期的补跌深跌以后,本周继续趋弱,从目前形势来看,短期颓势依旧,尚难走上反弹道路。上游市场仍在向低位靠拢,截止目前,唐山钢坯已经报至3150元/吨,热轧C料跌至空前3700元/吨,轧硬低位在3950-3980元/吨,成本松动下涂镀品种继续承压。在此期间,博兴涂镀市场经历了一波短暂的逆势反弹之路,但由于整体钢市仍处弱势,主流市场方向仍继续向下,个别地区的市场拉涨尚不能影响到全国,加上需求后劲不足,当地市场再次掉头向下,市价回至反弹之前的水平。本周宏观方面暂处空窗期,市场心态相对偏空,使得市场整体投资行为更趋谨慎,低价促成交现象较为明显。据中华商务网监测,本周

本周主流市场概述

上海市场

本周上海涂镀市场仍呈下行走势,需求低迷下商家为了出货报价不断下调。镀锌方面,宝钢、武钢相继下调9月镀锌出厂价格,给市场心态造成不小影响,商家出货意愿增加,报价继续松动。属马钢资源跌幅明显,马钢8月上旬镀锌退补200元/吨,马钢协议户多表示退补幅度合理,出货存有利润空间。因此在能保证利润空间的前提下商家为了出货屡次下调售价。彩涂方面,宝钢9-10月份出厂价下调180元/吨,受此影响市场价格跟跌,成交情况差。多数商家表示成本继续趋低的及库存压力的因素影响下,后期市场价格仍存下降空间。民企资源同样表现不理想,厂家不断下调出厂价格。而促使厂家不断下调的原因是原材料成本下降及需求低迷价接单差。

博兴市场

本周博兴涂镀市场呈涨跌互现走势。自上周六开始,部分商家已开始试探性上调报价,在成交尚可的配合下,商家拉涨意愿浓郁连续三天上调报价,涨幅达百元。其中

天津市场

本周京津涂镀市场难走稳,价格延续小幅态势,需求不足仍是首要问题。镀锌方面,首钢特宇资源价格跌势较猛,市场主流报价低至4630元/吨。部分商家反馈,库存压力较大走货为主。周四首钢调价政策出台,镀锌价格下调130元/吨,华北地区再加100元/吨运补。对此多数商家认为订货价格依旧高企,与市价仍存倒挂,订货意愿进一步降低。本周民企彩基板价格未做调整,厂家报价以平稳为主。主要是因价格跌至低位,厂家再下调意愿不高。彩涂方面,由于上游原材料热轧、轧硬、镀锌价格下滑,成本支撑力度不断减弱,致使彩涂价格下跌。另据了解库存压力较大也是促使报价下调的原因之一。

下周市场分析

首先从钢厂本身出发来看当前钢市,日前相关数据显示,7月国内粗钢产量6169万吨,环比增长2.5%,同比增长4.2%。7月日产粗钢为199万吨,较6月份减少1.7万吨。1-7月粗钢产量累计达到41946万吨,同比增长2.1%。另外7月国内生铁、钢材产量分别为5632万吨和8122万吨,同比增长2.9%和6.5%。1-7月生铁和钢材产量分别为39133万吨和54896万吨,同比增长3.2%和6.1%。其实,粗钢日产199万吨与200万吨真没有实质区别,日产水平仍然较高,钢厂主动减产之路相当遥远。加上近期铁矿石量价齐跌的状态使得钢企总体成本压力控制方面得到一定缓解,大面积开工复工掩盖了本已脆弱不堪的钢市,哪怕是微利的驱使也在所不惜。从这个层面而言,国内钢市尚未走出调整状态。

再从上游铁矿石行情来看当前钢市,今年以来,我国港口铁矿石库存一直在万吨规模徘徊。由于盈利困难,低库存周转成为很多钢厂的经营之道。再加上铁矿石价格连续下跌,如何消化高价港口铁矿石库存成为摆在行业面前的难题。对于钢铁行业来说,一直处于1500万吨以上高位的钢材社会库存量才是当前的重要难题。从这个层面来看,钢材去库存将会相应放缓,后期钢材价格仍将继续趋低运行,而铁矿石价格还将继续回落。

最后从进出口方面来看当前钢市,今年国际市场整体表现仍弱于国内,扁平材市价持续下滑,使得中国钢材出口压力加大。据海关统计,7月份我国出口钢材432万吨,环比减少90万吨,下降17.24%;进口钢材116万吨,环比增加6万吨,增长5.45%;进口钢坯3万吨,与上月持平;材坯合计折合粗钢净出口333万吨,环比减少102万吨。在国际市场需求疲软尚难缓解的情况下,国内钢材出口形势难言乐观。而对于国内涂镀行业来说,一些靠出口缓解内贸压力的生产加工企业,则面临进一步的困难时期。

综上,短期国内钢市尚难完成调整步骤,下周市场亦难以走出颓势。