本周车市概述

乘用车:9月1-15日,乘用车市场零售82.8万辆,同比去年9月同期增长18%,较上月同期增长12%,今年以来累计零售1,429.3万辆,同比增长3%;9月1-15日,全国乘用车厂商批发86.8万辆,同比去年9月同期增长9%,较上月同期增长45%,今年以来累计批发1,680.8万辆,同比增长4%。

新能源:9月1-15日,乘用车新能源市场零售44.5万辆,同比去年9月同期增长63%,较上月同期增长12%,今年以来累计零售645.4万辆,同比增长37%;9月1-15日,全国乘用车厂商新能源批发44.1万辆,同比去年9月同期增长49%,较上月同期增长29%,今年以来累计批发712万辆,同比增长32%。

1.2024年9月全国乘用车市场零售平稳起步

9月第一周乘用车市场日均零售4.8万辆,同比去年9月同期增长10%,较上月同期增长5%。

9月第二周乘用车市场日均零售6.3万辆,同比去年9月同期增长26%,较上月同期增长18%。

9月1-15日,乘用车市场零售82.8万辆,同比去年9月同期增长18%,较上月同期增长12%。今年以来累计零售1,429.3万辆,同比去年增长3%。

随着房地产产业的持续回落,居民投资房产的规模继续下降,消费受投资挤压问题逐步缓解,有更多的资金做储蓄和消费。在现金为王和及时享乐的思潮碰撞之下,车市消费有相对更强的消费能力保障;技术升级带来的高性价比车型涌入中国车市,叠加促消费政策的落地,前期购车群体从“有没有”到“好不好”的需求将得到有效地释放,推动消费升级的良好增长。

9月19日美联储降息50个基点,正式开启了世界降息周期,进入这一新的周期对世界经济活力回复,对车市消费也是很好的利好因素。

近期全国房地产的持续回落,一鲸落万物生,楼市低迷促进车市消费。9月置换政策各省陆续发布,极大的减缓了价格战下消费者的观望情绪,并有效促进新车消费。新能源产品增量势能高于历史预期,尤其是入门级市场的同级同价更高品质的增换购需求得到有效激发。预计地方补贴政策初期的效果肯定都是很好的,这也为“金九银十”的销量带来更好的促进。

2.2024年9月全国乘用车厂商销量相对平稳

9月第一周乘用车厂商批发日均4.6万辆,同比去年9月同期增长1%,环比上月同期增长41%。

9月第二周乘用车厂商批发日均7.1万辆,同比去年9月同期增长17%,环比上月同期增长49%。

9月1-15日,全国乘用车厂商批发86.8万辆,同比去年9月同期增长9%,较上月同期增长45%。今年以来累计批发1,680.8万辆,同比增长4%。

9月共有21个工作日,相对去年多一天,由于今年中秋节在9月17日,9月月末没有提早休假,因此9月的有效销售时间较长。“金九银十”是车市的美好日子,今年的“金九”效果将更加突出,有利于销量提升。

国家推出报废更新政策,并进一步承担九成左右的报废更新补贴资金,这是很好的促消费的示范效应,引导各地推进相应的以旧换新鼓励政策并及时出台实施细则。

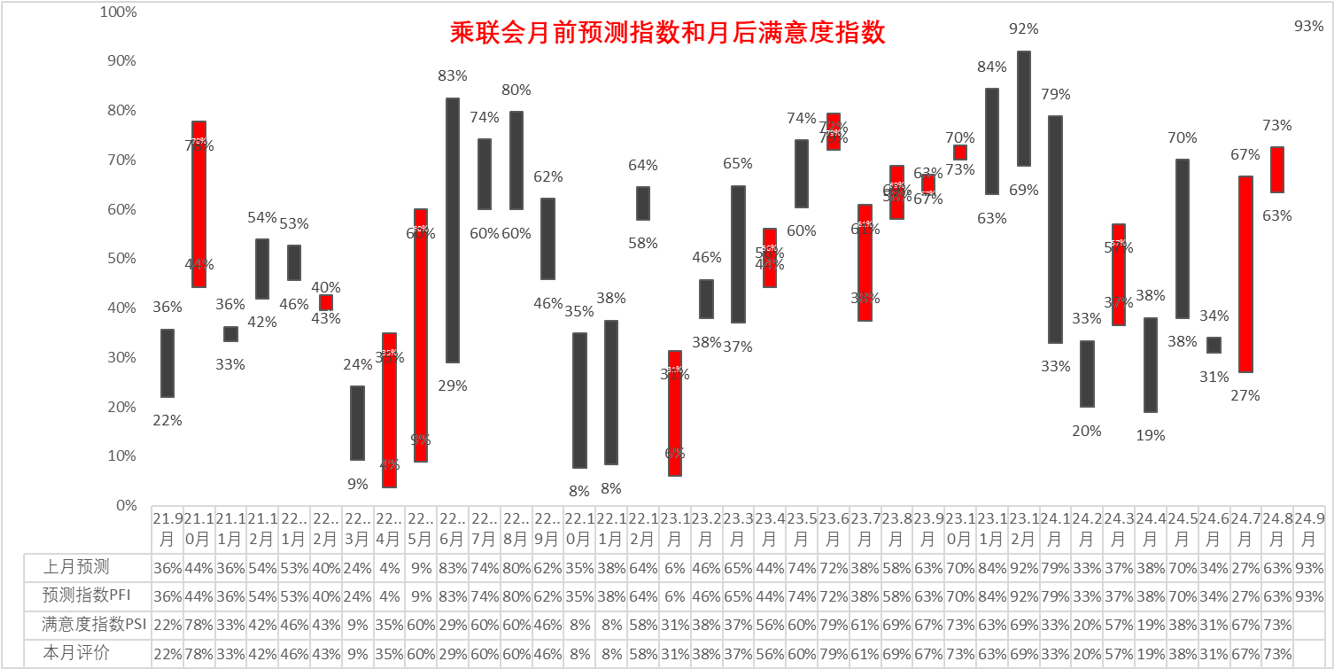

我们内部市场预测团队对8月乘用车市场月前预测是乐观度63%,9月初的月后满意度评估为67%。我们目前对9月市场的乐观度达到93%,这是近期的最高市场乐观点。8月厂商销量远低于车市零售,形成大幅去库存特征,因此9月有合理的加库存的需求,这对车市增长的促进性很强。

3.2024年8月汽车生产降2%,消费降7%,8月新能源汽车111万渗透率44%

根据国家统计局数据,8月份,社会消费品零售总额38,726亿元,同比增长2.1%。其中,汽车消费额3,943亿元、下降7.3%,除汽车以外的消费品零售额34,783亿元,增长3.3%。1—8月份,社会消费品零售总额312,452亿元,同比增长3.4%。其中,汽车消费额30,680亿元、下降2.4%,除汽车以外的消费品零售额281,772亿元,增长3.9%。

2024年汽车生产需求平稳增长,社会消费预期持续改善,高质量发展扎实推进,汽车行业延续回升向好态势。2023年汽车销量与房地产销量关系是37平米房/1辆车,2024年继续下降到32平米房/1辆车,房与车的销量对比关系稍改善,较最高时的2020年70平米一辆车更为合理。由于债务挤压,车市需求相对低迷,作为中国城乡家庭唯一没有普及的消费品,近几年全国乘用车市场总体走势回暖,乘用车消费逐步改善。

随着2024年春节因素的低基数影响下降,生产需求继续恢复,就业物价基本稳定,高质量发展持续推进,但汽车消费增长压力仍较大,因此促进车市消费,落实车辆报废更新补贴和以旧换新政策意义重大,尤其是报废更新的补贴加倍的市场促进效果很好,车市期待报废更新的车主必须是政策发布前的车主的影响销量较大。期待未来能有新能源车下乡、减免购车人员个税、给200公里以下续航的合规纯电动车免车购税、鼓励结婚购车等更多的改善措施,拉动购车消费促进经济增长。

4.2024年8月全国充电桩市场分析

根据乘联分会整理的中国充电联盟的数据分析,2024年8月的公桩总量达到326万个,公桩数量较上月增长5.36万个,慢于去年同期增量12%;2024年公桩年累增量54万个,同比去年同期增速达到13%。随车私桩目前有774万个,8月较上月增长34.2万个,快于2023年8月增速56%;2024年私桩年累增量187万个,同比去年同期增速22%。公桩充电量53亿度,较同期增长较好,单桩月均充电1,624度,较去年8月1,435度增长较好。

近年来,我国充电基础设施快速发展,已建成世界上数量最多、服务范围最广、品种类型最全的充电基础设施体系。目前按照1公桩=3个私桩的测算,中国2024年增量市场的纯电动车的车桩比已经1:1,绝对领先世界其它国家数倍水平。

目前充电基础设施仍存在布局不够完善、结构不够合理、老旧充电桩技术落后、服务不够均衡、运营不够规范等问题亟待提升。部分低线级地区的电动车购买的反悔率有所提升。相信随着规模不断提升,调整难度小,电动车提升潜力大。

充电桩适度超前发展的结果就是利用率不足,充电设施运营必然总体亏损。目前简单计算的纯电动乘用车与公共充电桩的增量的比例是1.5:1。如果按1个公共充电桩至少是给3个车服务的,纯电动乘用车的充电体系基本是1:1的关系,这样的比例是相对较好的。

从充电企业运营看,头部的运营商表现较强。广汽能源的充电桩8月平均充电达到6,384度,每月都表现很好。蔚来的充电桩充电量达到10,196度左右。而部分老旧充电桩的充电平均仅有月均100多度,主力充电企业的月均充电在千度水平,充电电量差距几倍到几十倍的效益差距极其巨大。特斯拉各月数据保持稳定,数据很不错。

5.2024年8月皮卡市场分析

2024年8月份皮卡市场销售3.9万辆,同比下降1.2%,环比下降2%,处于近5年的中低位水平。今年1-8月的皮卡销量34万辆,实现同比增长1.4%,总体表现不错。

皮卡进城放开路权的效果远不如皮卡下乡的效果好,皮卡进城确实是伪命题。今年西北、西南、中部地区、东北等皮卡市场持续走强,随着国家促消费的力度增大,限制消费的不合理措施逐步解除,限购城市和限行城市的皮卡需求低迷。关于出口,由于国际车企生产不足,供需矛盾较大,因此中国汽车的海外市场需求增长较快,推动着2022年以来的中国皮卡出口持续走高,2024年1-8月出口仍呈现同比较强增长态势,其中长城汽车、上汽大通、江淮汽车等出口表现超强。

8月的皮卡生产3.8万辆,同比下降0.7%,8月皮卡出口1.9万辆,约占销量的50%,在商用车各车种中出口占比最高的。由于国内房地产市场环境低迷,近两年中国皮卡产销依托出口贡献而相对平稳。国内皮卡市场的表现尤其是县乡市场的销量占比同比去年增长较好,有效的抵冲了国内城市的皮卡萎缩。随着出口的增长放缓,加之8月皮卡厂商国内销量同比增长偏弱,尤其是以旧换新的政策对皮卡的推动不大,也会带来一定的观望。

(关键字:乘用车 新能源)

京公网安备 11010502038340号

京公网安备 11010502038340号