本周车市概述

初步统计:8月1-31日,乘用车市场零售191.0万辆,同比下降1%,环比增长11%,今年以来累计零售1,347.7万辆,同比增长2%;8月1-31日,全国乘用车厂商批发212.8万辆,同比下降5%,环比增长8%,今年以来累计批发1,584.9万辆,同比增长3%

初步统计:8月1-31日,新能源车市场零售101.5万辆,同比增长42%,环比增长16%,今年以来累计零售600.4万辆,同比增长35%;8月1-31日,全国乘用车厂商新能源批发105.1万辆,同比增长32%,环比增长11%,今年以来累计批发661.3万辆,同比增长30%。

1.2024年8月全国乘用车市场零售平稳起步

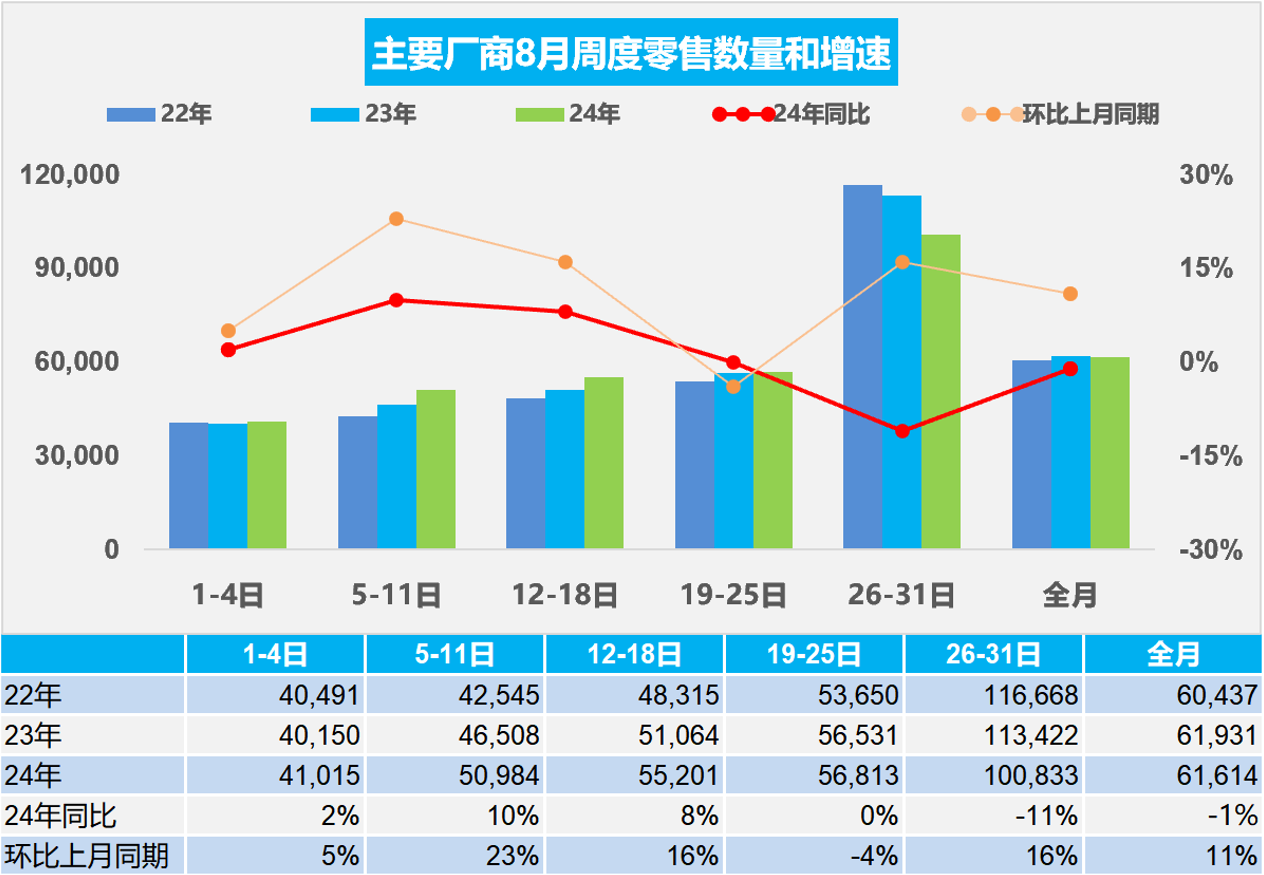

8月第一周乘用车市场日均零售4.1万辆,同比去年8月同期增长2%,较上月同期增长5%。

8月第二周乘用车市场日均零售5.1万辆,同比去年8月同期增长10%,较上月同期增长23%。

8月第三周乘用车市场日均零售5.5万辆,同比去年8月同期增长8%,较上月同期增长16%。

8月第四周乘用车市场日均零售5.7万辆,同比去年8月同期增长0%,较上月同期下降4%。

8月第五周乘用车市场日均零售10.1万辆,同比去年8月同期下降11%,较上月同期增长16%。

初步统计:8月1-31日,乘用车市场零售191.0万辆,同比下降1%,环比增长11%;今年以来累计零售1,347.7万辆,同比增长2%。

相对7月的相对低迷,8月开学季前购车接送孩子上下学等家庭第二辆车的需求更强劲。今年上半年全国结婚登记343万对,与去年同期减少了49.8万对,这对秋季的结婚用车市场却有一定的压力。

目前复杂多变的外部环境对消费信心影响较大,部分消费者的消费信心不强,首购需求表现远不如换购需求大。换购增购需求已经成为车市增长重要动力。随着国家报废更新补贴翻倍政策,加力提振市场更新的热情,7月末以来的车市走势相对较强,带动新车和二手车市场持续较强,也将继续作为支撑汽车市场维持现有规模的基石。

近期新能源车走势较强,尤其是7月下旬以来的入门级插混车型和续航在200-300公里入门级电动车的销量大增,稳定了车市增长,新能源渗透率进一步提升。

成都车展作为燃油车为主的传统车展,对近期车市的拉动效果弱于往年,市场仍是关注新能源和各地陆续出台的以旧换新的补贴政策,期待9月带来更大的市场增量。

2.2024年8月全国乘用车厂商销量相对平稳

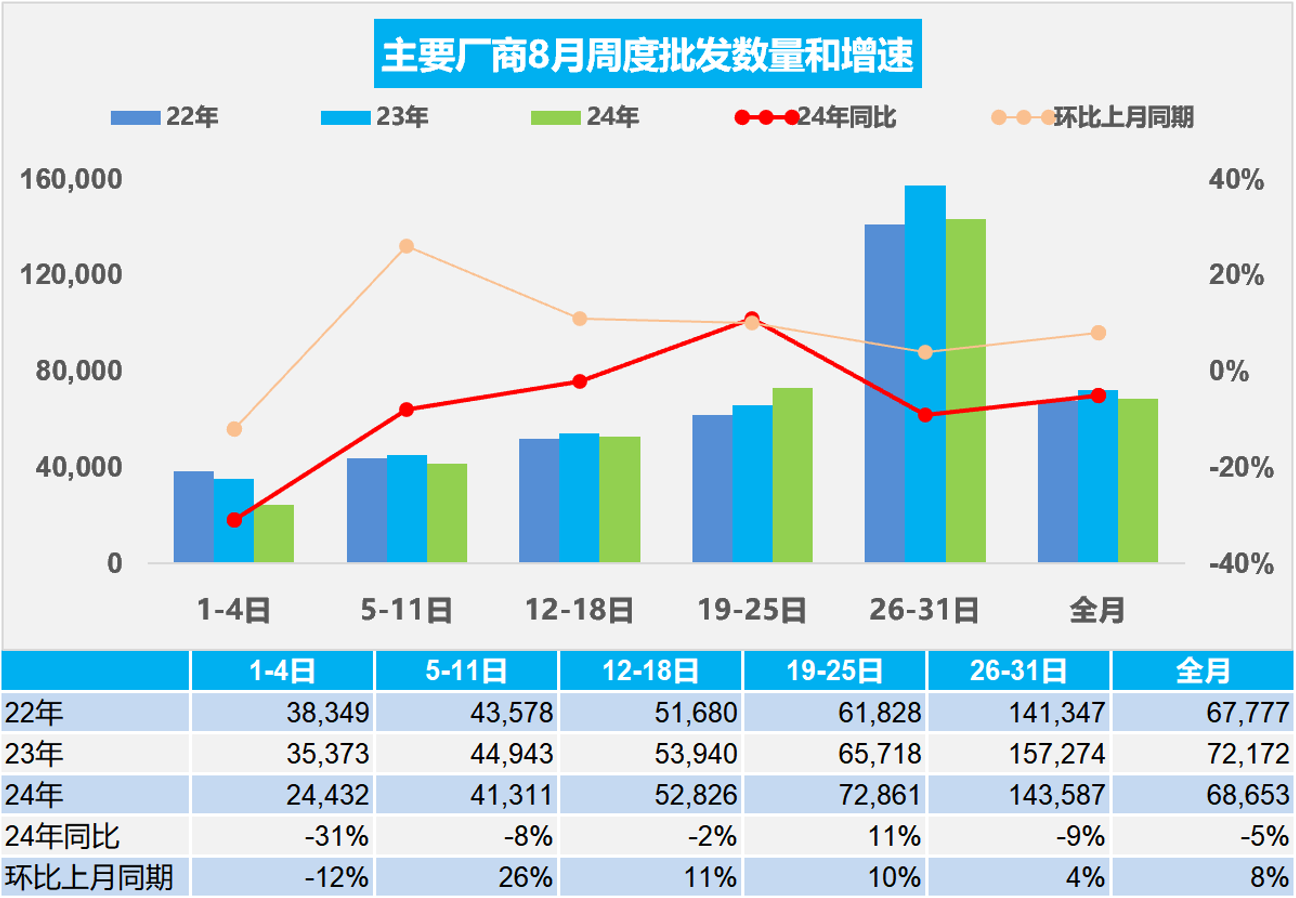

8月第一周乘用车厂商批发日均2.4万辆,同比去年8月同期下降31%,环比上月同期下降12%。

8月第二周乘用车厂商批发日均4.1万辆,同比去年8月同期下降8%,环比上月同期增长26%。

8月第三周乘用车厂商批发日均5.3万辆,同比去年8月同期下降2%,环比上月同期增长11%。

8月第四周乘用车厂商批发日均7.3万辆,同比去年8月同期增长11%,环比上月同期增长10%。

8月第五周乘用车厂商批发日均14.4万辆,同比去年8月同期下降9%,环比上月同期增长4%。

初步统计:8月1-31日,全国乘用车厂商批发212.8万辆,同比下降5%,环比增长8%;今年以来累计批发1,584.9万辆,同比增长3%。

8月共有22个工作日,相对去年少一天。随着车市增长的结构性分化,绝大部分企业的传统车产能充裕,休高温假的时间较长,车市处于休整期。8月面临月初的休假高峰和月中的休假小高峰,因此厂商销量走势波动较大。近期厂商为考虑经销商的生存压力和市场价格变化,减少月初的产销压力,实现更务实的销售管理,因此8月厂商销量相对平稳,并未实施月末冲刺。

随着8月零售市场受到报废更新补贴政策推进和各地陆续出台置换更新政策,厂商产销逐步恢复较好的走势。

3.2024年7月中国占世界汽车份额31%

2024年7月世界汽车销量达到722万辆,同比下降1%,环比下降8%。2024年7月较2018年7月峰值仍稍低1%,处历年的中位水平。2024年1-7月世界汽车销量5,114万辆,同比增长3%。2024年7月中国车企的世界份额31%。

从世界范围角度来看,2024年中国汽车市场恢复较强,比亚迪、奇瑞汽车、吉利汽车、长安汽车等中国车企回升效果最为突出,以丰田和起亚为代表的亚洲集团表现仍较差。近两年的国际芯片短缺对中国车市的影响较小,反而推动中国汽车出口表现很强,抢占巨大的国际市场供需缺口,获得难得发展机遇。作为汽车芯片这样的高垄断行业,此次的供给端紧缩将对中国供应链崛起带来重大机会,近期的新能源发展迅速,中国自主车企走势较强,电动化发展也导致部分国际车企逐步走弱。

4.2024年1-7月中国占世界新能源车份额66%

2024年1-7月份世界汽车销量达到5,114万辆,新能源汽车达到886万辆。2024年1-7月的新能源车份额达到17.3%,其中纯电动车的占比达到11.2%,而插电混动是达到6.1%的汽车比例,而混合动力占到6.4%,油电混动的占比提升。

2024年7月世界新能源乘用车销量138万辆,同比增长20%,环比下降6%。1-7月世界新能源乘用车达到848万辆,同比增长20%。因为欧美新能源走势放缓,世界新能源1-7月相对前几年的走势放缓较大。今年欧洲1-7月新能源乘用车销量166万辆的增速5%,北美新能源乘用车销量96万辆的增速9%,在燃油车供给增大的背景下,欧美的新能源表现一般。因为欧美新能源走势放缓,世界新能源1-7月相对前几年的走势放缓较大。欧美新能源的销量增速放缓值得关注,目前的早期尝试者和环保主义者都已经购买了电动汽车,主流消费者对充电基础设施、电池寿命、保险成本的担忧仍较大,在较高利率下即使放开自动驾驶的使用,但销量渗透率提升没有达到预期。

近期中国新能源乘用车的增速强于世界平均增长速度。2022年的中国新能源乘用车世界份额超过63%,2023年的中国占世界份额64%,2024年1-7月的继续保持65.5%的份额,其中4-7月的中国新能源乘用车世界份额达到67%。中国在世界纯电动车市场份额表现相对突出,2023年的份额达到62.4%的水平,2024年1-7月60.2%的表现相对平稳。中国在世界插电混动份额表现持续走强,2023年上升到69%的水平,2024年1-7月达到75%的超高水平,其中二季度达到78%。中国在世界插电混动市场呈现超强的表现。

受到高基数和各国补贴政策退出的影响,加之欧盟对中国电动车采取错误的加税政策,2024年欧美新能源乘用车开局偏弱后,欧洲新能源持续走弱。2024年1-7月中国新能源车出口较好,在南美和东南亚市场表现很好,这也是中国产业链强大,形成强大的国内市场和出口的双增长。

5.2024年1-7月中国汽车出口海外部分地区数据同比增55%

自2021年以来,随着世界新冠疫情的爆发,中国汽车产业链韧性较强的优势充分体现,中国汽车出口市场近两年表现超强增长。2024年7月中国自主车企在海外部分地区销量初步统计达到22.5万辆,同比增长53%,环比增长2%;2024年1-7月的中国海外市场自主品牌销量139万辆,同比增长55%,中国自主海外部分可统计市场的零售表现很好。出口增长重要原因是,自主品牌燃油车的国际性价比巨大优势和新能源车出口较顽强,加之俄罗斯贡献了巨大增量,因此中国汽车出口的数量和均价均强势增长。

由于有中国家电等产业出海的经验教训,汽车出海的策略日益清晰完善,从KD组装到本地化生产、海外并购,车企海外战略效果突出。目前我国自主品牌出口进入了强化根据地打造游击区的农村包围城市的战略新阶段。自主品牌在海外以建设KD组装为起步,逐步加大本土化产业链建设,以整车企业为龙头,零部件与整车抱团出海效果显著,上汽、吉利、长城、奇瑞等取得巨大的成功。自主整车出口从买断模式基本全面转向经销模式,奇瑞等自主整车品牌建设海外本土化的商务管控中心,全面监督当地提升销售服务网点的体系能力,自主品牌在当地市场的口碑越来越好。

(关键字:新能源 零售)

京公网安备 11010502038340号

京公网安备 11010502038340号