1.本周车市概述

乘用车:8月1-18日,乘用车市场零售90.7万辆,同比去年8月同期增长8%,较上月同期增长16%,今年以来累计零售1247.4万辆,同比增长3%;8月1-18日,全国乘用车厂商批发75.7万辆,同比去年8月同期下降9%,较上月同期增长12%,今年以来累计批发1447.7万辆,同比增长4%。

新能源:8月1-18日,乘用车新能源市场零售49万辆,同比去年8月同期增长58%,较上月同期增长27%,今年以来累计零售547.8万辆,同比增长36%;8月1-18日,全国乘用车厂商新能源批发43.1万辆,同比去年8月同期增长33%,较上月同期增长21%,今年以来累计批发599.3万辆,同比增长30%。

2.2024年8月全国乘用车市场零售平稳起步

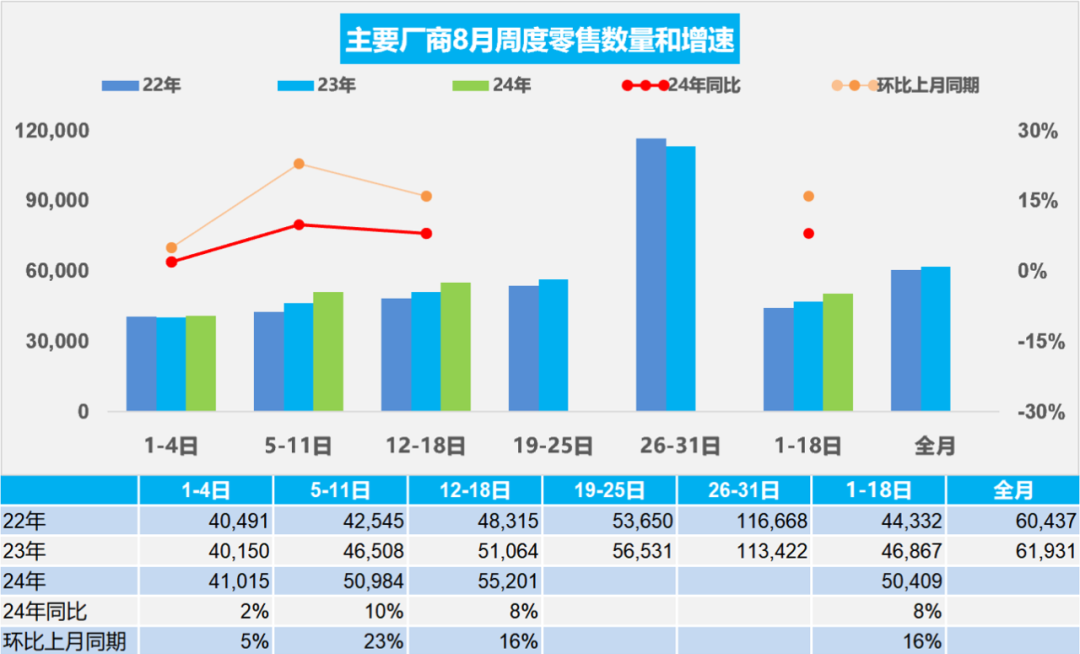

8月第一周乘用车市场日均零售4.1万辆,同比去年8月同期增长2%,较上月同期增长5%。

8月第二周乘用车市场日均零售5.1万辆,同比去年8月同期增长10%,较上月同期增长23%。

8月第三周乘用车市场日均零售5.5万辆,同比去年8月同期增长8%,较上月同期增长16%。

8月1-18日,乘用车市场零售90.7万辆,同比去年8月同期增长8%,较上月同期增长16%;今年以来累计零售1,247.4万辆,同比去年增长3%。

相对7月,8月开学季前购车接送孩子上下学等家庭第二辆车的需求更强劲。今年上半年全国结婚登记343万对,与去年同期减少了49.8万对,这对秋季的结婚用车市场却有一定的压力。

7月中下旬以来的厂商和经销商本着休养生息的心态,叠加夏季高温环境下的季节性人员、设备休整,在产销节奏保持良性互动的前提下,以促销回收和稳定价格策略为主,以期维护渠道稳定。

目前复杂多变的外部环境对消费信心影响较大,部分消费者的消费信心不强,首购需求表现远不如换购需求大。虽然今年地方刺激购车消费的补贴金额与受益用户规模普遍比去年低很多,但启动时间的延后带来国家报废更新补贴翻倍政策,加力提振市场更新的热情,已经成为车市增长重要动力的换购增购需求,带动新车和二手车市场持续较强,也将继续作为支撑汽车市场维持现有规模的基石。

3.2024年8月全国乘用车厂商销量开局偏弱

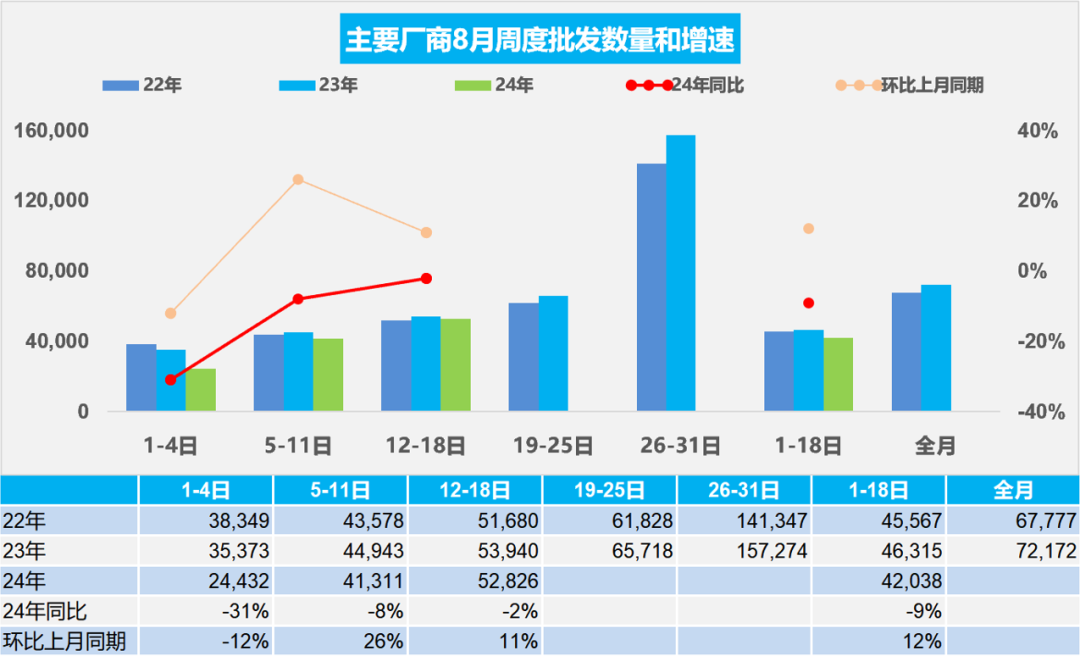

8月第一周乘用车厂商批发日均2.4万辆,同比去年8月同期下降31%,环比上月同期下降12%。

8月第二周批发日均4.1万辆,同比去年8月同期下降8%,环比上月同期增长26%。

8月第三周批发日均5.3万辆,同比去年8月同期下降2%,环比上月同期增长11%。

8月1-18日,全国乘用车厂商批发75.7万辆,同比去年8月同期下降9%,较上月同期增长12%,今年以来累计批发1,447.7万辆,同比增长4%。

8月共有22个工作日,相对去年少一天。随着车市增长的结构性分化,绝大部分企业的传统车产能充裕,休高温假的时间较长,车市处于休整期。8月面临月初的休假高峰和月中的休假小高峰,因此厂商销量走势波动较大。近期厂商为考虑经销商的生存压力和市场价格变化,减少月初的产销压力,实现更务实的销售管理,因此8月下旬的销量应有一定回暖。

随着8月零售市场受到报废更新补贴政策推进和各地陆续出台置换更新政策,厂商产销也会逐步恢复较好的走势。

4.2024年7月汽车生产下降2%,消费下降5%,新能源汽车99万渗透率43%

根据国家统计局数据,7月份,社会消费品零售总额37,757亿元,同比增长2.7%。其中,汽车消费额3,798亿元、下降4.9%,除汽车以外的消费品零售额33,959亿元,增长3.6%。1—7月份,社会消费品零售总额273,726亿元,同比增长3.5%。其中,汽车消费额26,736亿元、下降1.7%,除汽车以外的消费品零售额246,990亿元,增长4.0%。

2024年汽车生产需求平稳增长,社会消费预期持续改善,高质量发展扎实推进,汽车行业延续回升向好态势。2023年汽车销量与房地产销量关系是37平米房/1辆车,2024年继续下降到33平米房/1辆车,房与车的销量对比关系稍改善,较最高时的2020年70平米一辆车更为合理。由于债务挤压,车市需求相对低迷,作为中国城乡家庭唯一没有普及的消费品,近几年全国乘用车市场总体走势回暖,乘用车消费逐步改善。

随着2024年的春节因素的低基数影响下降,汽车消费增长压力仍较大,因此促进车市消费,落实车辆报废更新补贴和以旧换新政策意义重大,尤其是报废更新的补贴加倍,对市场促进效果很好,车市期待报废更新的车主必须是政策发布前的车主的影响销量较大。期待未来能有新能源车下乡、减免购车人员个税、给200公里以下续航的合规纯电动车免车购税、鼓励结婚购车等更多的改善措施,拉动购车消费促进经济增长。

5.全国乘用车市场7月末库存333万辆、库存52天

7月的新能源走势较好,但由于燃油车的产销深度调整,2024年7月月末全国乘用车库存333万辆,较上月降低11万辆,厂商库存占比26.8%。全国乘用车总库存较2023年7月下降15万辆,但较2022年7月增长9万辆。

由于今年春节降价后的市场恢复相对缓慢,燃油车市场竞争压力较大。在预期刺激政策带来的观望、促销战进一步助长观望情绪等综合因素的影响下,今年厂商大幅降低产量应对市场低迷,7月末333万辆的总体厂商库存支持未来销售天数是52天,较去年7月的53天库存的结构性压力较平稳。

我们按照PMI指数的设定方式和评价结果评价月度市场表现。根据厂商内部人员的预测汇总测算,乘用车7月预测指数PFI为27%,满意度指数PSI为67%。目前乘用车8月预测指数PFI为63%。7月对市场的如此满意度评价类似前期超低点的车市反转感受。

6.2024年7月磷酸铁锂电池持续走强

2024年7月的锂电池装车42GWh,同比增长29%。三元电池装车11.4GWh,占比27%,低于同期;而磷酸铁锂电池装车量30GWh,占比72%,三元电池增长有所放缓。1-7月锂电池装车245G,同比增长29%。

近几年,纯电动客车市场剧烈的下降,而纯电动专用车保持用电池量上升较快。目前来看,纯电动客车从2020年的18.5%下降到2024年累计1%的水平,下降了17个百分点。插电混动乘用车的电池用量增长相对比较迅猛,目前已经从2021年7%上升到今年22%的水平,增加15%,而纯电动下降到67%,插混与纯电动保持乘用车占比90%左右的绝对核心的电池需求特征。

根据合格证电池量测算2024年7月的合格证产品产量是89.5万台。1-7月522万台较强,其中纯电动乘用车285万台,插混乘用车208万台,纯电动专用车26万台,这样的产量数据还是较好的。

纯电动车目前主力电池能量密度区间在125到160之间。尤其2024年7月表现比较突出的是125到140的电池占比达到50%,同比上升8个百分点。

2024年1-7月的电池能量密度160以上的车型占比14%,相对于2023年的18%出现了明显的下降,这主要还是磷酸铁锂电池对三元替代带来的能量密度下降。而125以下能量密度的产品从2023年9%下降到了目前2024年的4%的比例,三季度降到1%。

(关键字:新能源 零售)

京公网安备 11010502038340号

京公网安备 11010502038340号