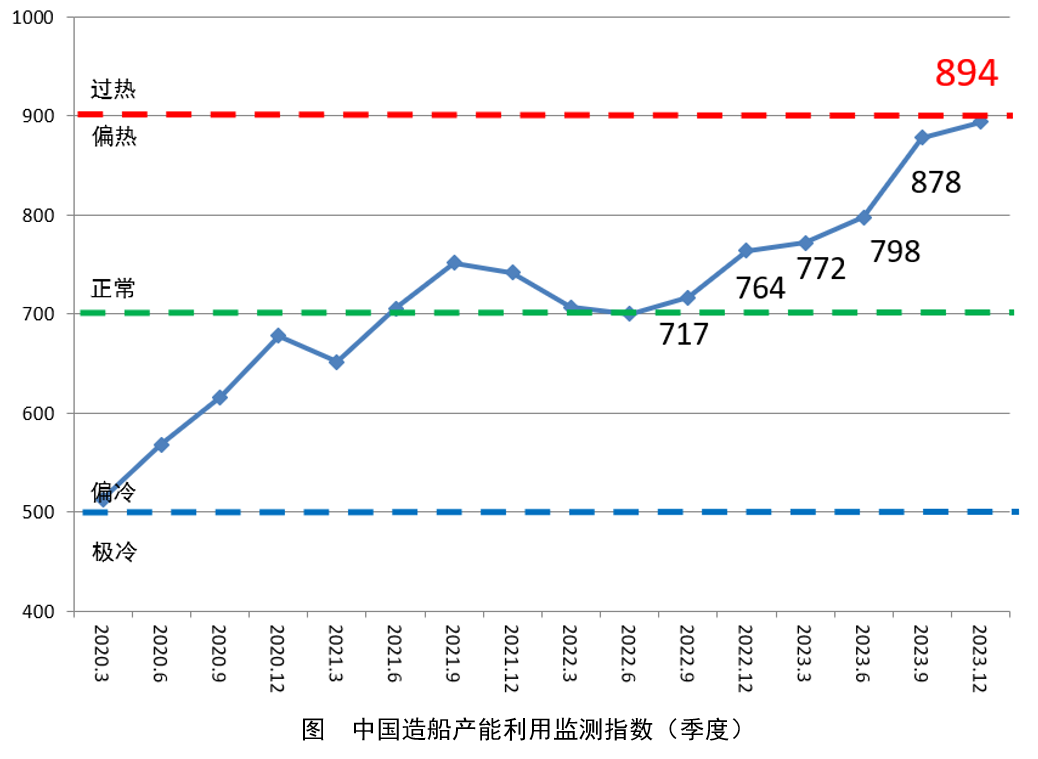

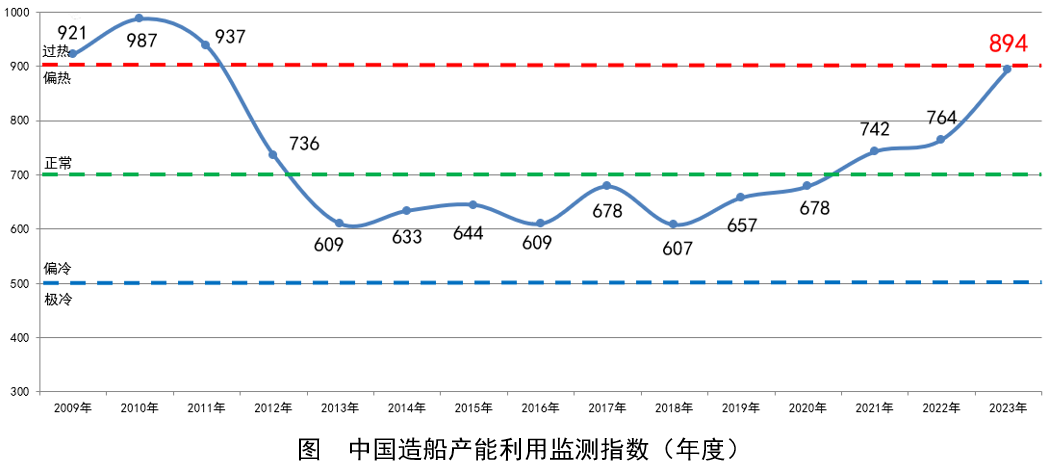

2023年中国造船产能利用监测指数(CCI)894点,与2022年相比提高130点,同比增长17.0%。从全年来看,CCI呈现逐季增长的态势。

一季度

我国手持船舶订单量同比增长15.6%,克拉克松新船价格指数同比上涨9个点,但综合运费指数受国际集装箱船市场回调影响同比下降30.8%,拖累先行指标小幅下滑。重点监测造船企业手持订单充足,产能利用保持较好水平,企业效益逐步改善,带动同步指标大幅增长。同步指标的增长覆盖了先行指标的下降,一季度CCI为772点,比2023年四季度提高8点。

二季度

我国手持船舶订单环比增长8.2%,克拉克松新船价格指数环比上涨6个点,但国际航运市场出现阶段性调整,综合运费指数环比下降22.9%,拖累先行指标小幅下滑。但原材料价格持续下行和人民币兑美元汇率小幅贬值,企业效益持续改善,主营业务收入环比增长19.4%、营业利润率环比增长0.9个百分点,带动同步指标大幅增长。同步指标的增长覆盖了先行指标的下降,二季度CCI为798点,比一季度提高26点,环比增长3.4%。

三季度

我国手持船舶订单环比增长8.2%,克拉克松新船价格指数环比继续上涨4个点,综合运费指数较二季度环比回升3.6%,先行指标保持增长。重点监测造船企业手持订单充足,生产任务饱满,产能利用保持较高水平。企业效益持续改善,主营业务收入环比增长5%、营业利润率环比增长0.3个百分点,带动同步指标大幅增长。先行指标和同步指标的上涨推动CCI大幅增长,三季度CCI达到878点,当季提高80点,环比增长10%。

四季度

综合运费指数低位环比回涨17.5%,新船价格指数环比继续上涨3个点,手持船舶订单环比增长3.3%,重点监测造船企业生产任务饱满,企业主营业务收入环比增长8.3%,带动同步指标大幅增长。年末CCI进一步上涨至894点,为自2012年以来的最高水平。

展望2024年

全球经济增速预计放缓,将面临诸多挑战和不确定性,世界航运和新造船市场可能有所回落,但船企手持订单充足,产能利用情况良好,综合来看,2024年CCI将保持在较高水平波动。

注释:

先行指标:重点监测造船企业手持船舶订单量、新船价格指数和综合运费指数;同步指标:重点监测造船企业产能利用率、主营业务收入和营业利润率;滞后指标:全球船队保有量增速。

(关键字:中国造船 产能利用)

京公网安备 11010502038340号

京公网安备 11010502038340号