ПЭЗўжааФ

4009008281

вЛжмЙњФкPEЪаГЁЗжЮіМАКѓЪадЄВт

вЛжмааЧщЛиЙЫ

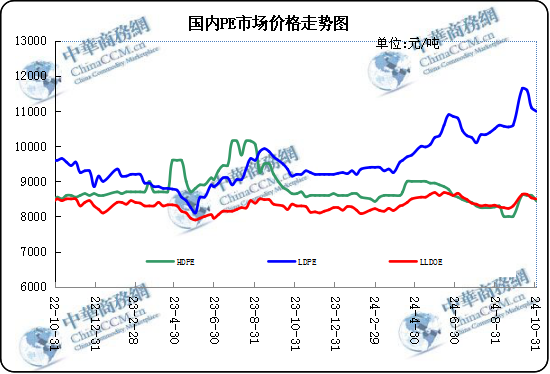

БОжмЙњФкОлввЯЉЪаГЁМлИёЯШЕјКѓеЧЃЌЪаГЁФкГЩНЛЗеЮЇЩдЯдЧхЕЁЃБОжмЪаГЁашЧѓжЇГХСІЩдЯдЦЃШэЃЌОлввЯЉМлИёврЪмГЩБОЖЫгАЯьНЯДѓЃКЦфжаБОжмЕидЕЗчЯевчМлЯћЭЫЃЌЙњМЪгЭМле№ЕДЯТЕј;БОжмЙњФкввЯЉЪаГЁМлИёЮШжаЩЯеЧЁЃНќЦкдСЯжЇГХСІгаЯоЃЌашЧѓвргњЗЂЧхЕЃЌЪаГЁЯжЛѕПтДцЯТНЕЫйЖШЗХЛКЁЃУцЖдЕЭМлВЛЖЯЫЂаТЃЌЯТгЮВЩЙКаФЬЌНїЩїЃЌСйНќдТЕзЯњЪлЖрЛ§МЋБЈХЬГіЛѕЃЌВПЗжУГвзЩЬвбдЄЪлЯТдТЖЉЕЅЃЌЫфжмКѓАыЦкЛѕаЁЗљЦЎКьЃЌЕЋЖдвЕепаФЬЌЬсеёНЯЮЊгаЯоЁЃзмЬхРДЫЕЃЌБОжмОлввЯЉЪаГЁБЈМлећЬхаЁЗљЯТЕјЁЃЯжНзЖЮОлввЯЉДѓВПЗжЩњВњГЇМвМЬајАДМЦЛЎМьаоЩњВњЯпЃЌЦфжаБОжмгаСНЬѕзАжУНјШыМьаоЃЌдЄМЦ11дТТНајЛжИДЩњВњЁЃБОжмДѓаЭЩњВњЩЬЕФОлввЯЉБЈМлеЧЕјЛЅЯжЃЌЕїећЗљЖШДѓЖрВЛЕШЃЌНЯБШЧАЦкВЈЖЏЗљЖШЩдгаЫѕМѕЁЃзлЩЯЫљЪіЃЌБОжмОлввЯЉЪаГЁдкЖрЗНвђЫигАЯьЯТШѕЪЦећРэЁЃ

ИїЕиЪаГЁвЛжмМлИёЖдБШБэ(ЕЅЮЛЃКдЊ/Жж)

|

ЪаГЁ |

ЦЗжж |

ХЦКХ |

ВњЕи |

10дТ31Ше |

10дТ24Ше |

|

ББОЉЪаГЁ |

LDPE |

1C7A |

брЩН |

11650 |

11600 |

|

LLDPE |

7042 |

ИЇЫГ |

8650 |

8650 |

|

|

HDPE |

5300B |

ДѓЧь |

- |

- |

|

|

грвІЪаГЁ |

LDPE |

2426H |

РМжн |

11000 |

11100 |

|

LLDPE |

7042 |

еђКЃ |

8500 |

8530 |

|

|

HDPE |

5000S |

бязг |

8450 |

8600 |

|

|

ЯУУХЪаГЁ |

LDPE |

2426H |

РМжн |

10680 |

10900 |

|

LLDPE |

7050 |

ИЃСЖ |

8750 |

8830 |

|

|

HDPE |

5000S |

ДѓЧь |

8800 |

8800 |

КѓЪадЄВтЃКБОжмОлввЯЉЪаГЁМлИёМЬајЯТааЃЌГЩБОЖЫжЇГХБэЯжЩаПЩЃЌашЧѓЖЫБэЯжвЛАуЃЌОлввЯЉЪаГЁКѓајЛђНЋМЬајеЗљећРэЃЌдЄМЦЯТжмОлввЯЉМлИёЛђНЋбгајзпШѕЃЌВЛХХГ§гаЦкЛѕЧПСІРЖЏгАЯьЁЃввЯЉУРН№ЪаГЁЕнХЬЩЯеЧЃЌжЇГХЙњФквЕепаФЬЌЃЌЯжЛѕЙЉгІбЙСІЕУЕНЛКНтЃЌТєЗНРеЧвтЯђНЯЧПЃЌГЁФкЕЭЖЫБЈХЬМѕЩйЃЌГЩНЛжиаФЩЯвЦЁЃГЩБОУцЖдОлввЯЉЪаГЁжЇГХгаЯоЁЃЯжНзЖЮЪаГЁФкЫцзХСйНќдТЕзЃЌжеЖЫашЧѓБэЯжЩдЯдЦЃШэЃЌЯТгЮФУЛѕЛ§МЋадНЕЕЭЃЌШЛНќЦкЯжЛѕЙЉгІВЛЖрЃЌЙЉашУЌЖмНЯаЁЃЌЕЋЫцзХОлввЯЉаТдіВњФмТНајЭЖВњЃЌЪаГЁЙЉашЪЇКтЯжЯѓНЋгњЗЂМЄСвЁЃЯТжмЙЉашУцЖдОлввЯЉЪаГЁжЇГХСІЛђНЋМЬајМѕШѕЁЃзлКЯРДПДЃЌEIAдгЭПтДцШЅПтЃЌХЗХхПЫ+ПЩФмЭЦГй12дТдіВњМЦЛЎЃЌЖдгЭЪааЮГЩжЇГХЃЌЕЋЯоВњБЃМлеўВпПЩФмЮоЗЈФцзЊашЧѓЖЫЕФбЙСІЃЌдЄМЦЯТжмЙњМЪдгЭМлИёНЋЮЌГжЧјМфе№ЕДЁЃЯТгЮЦѓвЕДцгаИДЙЄИДВњдЄЦкЃЌЕЋЧАЦкЪаГЁеЧЗљдіЫйЙ§ПьЃЌЯТгЮЖрЯћЛЏЧАЦкеЧЗљЮЊжїЃЌдЄМЦЯТжмввЯЉЪаГЁбгајаЁЗљЩЯааЁЃГЩБОУцжЇГХгаЯоЁЂЙЉашУцжЇГХНЅШѕЃЌЕўМгЦкЛѕЪаГЁВЈЖЏЕШЖрживђЫигАЯьЃЌОлввЯЉКѓЪаШдШЛИДдгЖрБфЁЃдЄМЦЯТжмЙњФкЪаГЁМлИёе№ЕДзпШэЁЃ

(ЙиМќзжЃКPE PEЪаГЁ)

ОЉЙЋЭјАВБИ 11010502038340КХ

ОЉЙЋЭјАВБИ 11010502038340КХ