ПЭЗўжааФ

4009008281

вЛжмЙњФкPEЪаГЁЗжЮіМАКѓЪадЄВт

вЛжмааЧщЛиЙЫ

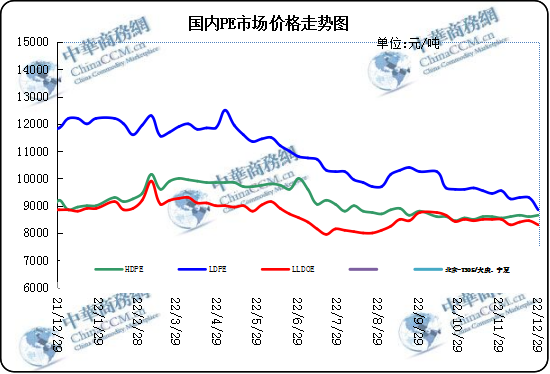

БОжмЙњФкЪаГЁЖрЪ§ЯТЕјЃЌдСЯЗНУцЃЌЙњМЪдгЭМлИёБОжме№ЕДЕїећЃЌввЯЉМлИёБОжмГжЦНЃЌГЩБОЖЫжЇГХЧщПівЛАуЁЃЙЉгІЖЫЃЌжмФкеуНЪЏЛЏЖўЦкЁЂЩЯКЃЪЏЛЏМАДѓЧьЪЏЛЏЕШМьаозАжУТНајПЊГЕЃЌЙЉгІСПгаЫљдіМг;ашЧѓЖЫЃЌжмФкВПЗжЕиЧјШдЪмЙЋЙВЮРЩњЪТМўбгајгАЯьЃЌЯТгЮЙЄГЇНкЧАБИЛѕаФЬЌЦЋШѕЃЌЖЉЕЅИњНјЗІСІЃЌПЊЙЄЧщПігаЫљЯТЛЌЃЌЙЄГЇЩњВњМЬајбгајШѕЪЦЃЌЯТгЮашЧѓжЇГХгаЯоЁЃвђДЫЃЌжмФкМлИёЖрЪ§ЯТЕјЃЌВПЗжЦЗжжгЩгкЪаГЁЯжЛѕзЪдДЦЋНєЃЌУГвзЩЬЕЭГівтдИМѕШѕЃЌМлИёЩдгаЩЯеЧЁЃ

|

ЪаГЁ |

ЦЗжж |

ХЦКХ |

ВњЕи |

12дТ29Ше |

12дТ22Ше |

|

ББОЉЪаГЁ |

LDPE |

1C7A |

брЩН |

11600 |

12000 |

|

LLDPE |

7042 |

ИЇЫГ |

8220 |

8380 |

|

|

HDPE |

5300B |

ДѓЧь |

- |

- |

|

|

грвІЪаГЁ |

LDPE |

2426H |

РМжн |

8850 |

9300 |

|

LLDPE |

7042 |

еђКЃ |

8300 |

8450 |

|

|

HDPE |

5000S |

бязг |

8650 |

8600 |

|

|

ЯУУХЪаГЁ |

LDPE |

2426H |

РМжн |

9050 |

9500 |

|

LLDPE |

7050 |

ИЃСЖ |

8600 |

8650 |

|

|

HDPE |

5000S |

ДѓЧь |

8800 |

8800 |

КѓЪадЄдЄВтЃКБОжмдСЯдгЭМлИёе№ЕДЕїећЃЌввЯЉМлИёГжЦНЃЌЪаГЁЦНОљМлИёеЗљЩЯЕїЃЌЙњМЪМлИёБОжмЦЋЮШЁЃЕБЧАЙњФкЪаГЁашЧѓНЯКУЃЌЯТгЮГЇМвЖкЛѕЃЌЪаГЁПтДцНЕЕЭЃЌУГвзЩЬГіЛѕНЯЧАЦкЛ§МЋЃЌНјПкЛѕдДСїЭЈЫГГЉЃЌЖдЪаГЁМлИёгааЁЗљРеЧЁЃЙЉгІЖЫЃЌЯТжмВПЗжЦѓвЕМьаозАжУДцПЊГЕдЄЦкЃЌЖјМЦЛЎаТдіМьаозАжУзюЯТжмЙЉгІгАЯьгаЯоЃЌвђДЫЙЉгІСПдЄМЦдіМг;ашЧѓЖЫЃЌЯТгЮЖрЪ§ЦЗжжНјШыЩњВњЕМОЃЌЖЉЕЅИњНјЗІСІЃЌашЧѓднЮоУїЯдКУзЊдЄЦкЃЌЧвСйНќЗХМйЃЌЙЄШЫЬсЧАЗЕЯчЃЌМгжЎЪмЙЋЙВЮРЩњЪТМўбгајЃЌдЄМЦашЧѓШдДцЯТЛЌПеМфЁЃзлЩЯЫљЪіЃЌдЄМЦЯТжмЙњФкЪаГЁМлИёЦЋШѕЕїећЁЃ

(ЙиМќзжЃКPE PEЪаГЁ)

ОЉЙЋЭјАВБИ 11010502038340КХ

ОЉЙЋЭјАВБИ 11010502038340КХ