一周国内PE市场分析及后市预测

一周行情回顾:

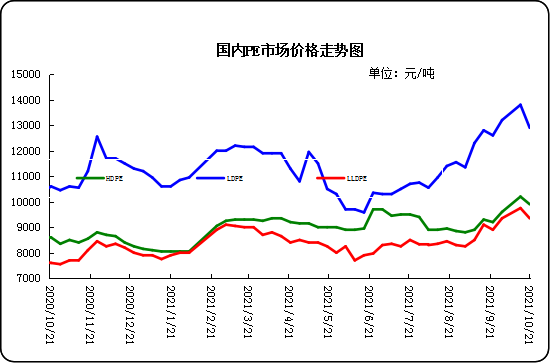

本周国内市场涨跌互现,虽然期货主力价格近期区域震荡运行,市场成交氛围较前期也有所减弱。而后期,农膜需求也将进入淡季,多重因素影响后期将会价格下行。但从供应端来看,由于原料价格持续走高,成本价上涨。但随后期货价格开始回落,企业出厂价部分下调导致市场成交气氛减弱,贸易商受此影响市场报盘价格下跌。本周原油价格涨跌互现,线性期货高开偏弱震荡,石化出厂价格部分调整,受前期价格骤降影响,部分产品市场报价依旧呈下降趋势,部分紧缺货源价格上涨,贸易商报盘随行窄幅波动,下游逢低适量采购。

一周价格对比表(单位:元/吨)

|

市场 |

品种 |

牌号 |

产地 |

10月21日 |

10月14日 |

|

北京市场 |

LDPE |

1C7A |

燕山 |

14400 |

15100 |

|

LLDPE |

7042 |

抚顺 |

950 |

10000 |

|

|

HDPE |

5300B |

大庆 |

- |

- |

|

|

余姚市场 |

LDPE |

2426H |

兰州 |

13000 |

14000 |

|

LLDPE |

7042 |

镇海 |

9600 |

9850 |

|

|

HDPE |

5000S |

扬子 |

9900 |

10000 |

|

|

厦门市场 |

LDPE |

2426H |

兰州 |

13300 |

13600 |

|

LLDPE |

7050 |

福炼 |

9950 |

10300 |

|

|

HDPE |

5000S |

大庆 |

10000 |

10300 |

下周行情预测

塑料期货下跌,盘面收盘价格跌幅明显,价格下跌主要是成本端支撑的下滑,同时也是供需矛盾加剧的情况下的价格的修复。化工品整体偏强,动力煤成本端支持仍然较强,市场整体成交尚可,现货贸易商相比周五有所好转。套利商成交偏弱。加之部分煤制企业因政策影响,开工率有所下降。整体来看,虽然导致价格下跌的因素较多,但受制于成本面以及供应量来看,后期价格下跌的空间不大,市场价格维持震荡趋势行下游企业存在少量补库行为,预计下周国内市场延续弱势。

(关键字:PE PE市场)

京公网安备 11010502038340号

京公网安备 11010502038340号