1.一周国内PE市场分析及后市预测

一周行情回顾:

各地市场一周价格对比表(单位:元/吨)

|

市场 |

品种 |

牌号 |

产地 |

|

|

|

北京市场 |

LDPE |

|

燕山 |

13150 |

12950-13000 |

|

LLDPE |

7042 |

大庆 |

9850 |

9500 |

|

|

HDPE |

L501 |

燕山 |

10250 |

10200-10300 |

|

|

余姚市场 |

LDPE |

2426H |

兰州 |

12450 |

12350 |

|

LLDPE |

7042 |

镇海 |

10100 |

9950 |

|

|

HDPE |

5000S |

扬子 |

10500 |

10500 |

|

|

厦门市场 |

LDPE |

2426H |

大庆 |

12450 |

12450 |

|

LLDPE |

7042 |

福炼 |

10300 |

10150 |

|

|

HDPE |

5000S |

大庆 |

10600 |

10600 |

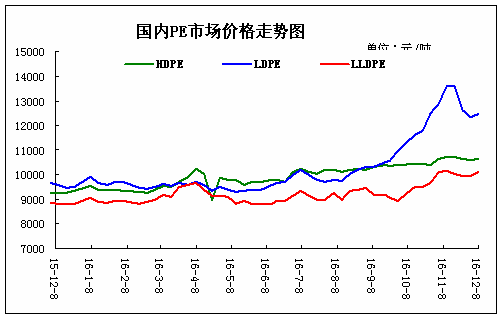

本周国内PE市场得到支撑,重心持续攀高。 多数石化大区出厂价调涨,对市场的成本支撑作用增强。加之期货盘面低开上行,对市场心态产生一定的提振。商家多趁势小幅高报,下游工厂对高价货源存在较强抵触心理,主动接货意愿偏低,市场交投气氛一般。周初,市场部分调涨,石化企业多数稳定,华北、华中等大区线性上调,给市场一定支撑,期货高开走高,市场氛围转暖,商家报盘以稳为基础探涨,但后市基本面利空偏多,市场涨幅有限且变动多为线性,高低压价格稳定为主,下游询盘增加,但需求不温不火,实际成交一般。石化报价局部上调100-150元/吨。石化库存周末累计至60万吨。随后,多数石化大区出厂价继续调涨,对市场的成本支撑作用增强。加之期货盘面低开上行,对市场心态产生一定的提振。商家多趁势小幅高报,下游工厂对高价货源存在较强抵触心理,主动接货意愿偏低,市场交投气氛一般。本周,LDPE市场气氛一般,行情稳中上涨。一般膜料主流报价在12600-13000元,局部上涨100-300元;LLDPE行情小幅探高,人气尚显不足。周末,主流报价在9900-10650元,局部涨0-200元;HDPE市场气氛尚可,行情稳中探涨。拉丝料周末主流报价在10600-10700元,注塑料周末主流报价在11400-11700元,薄膜料周末主流报价在10600-11200元,中空料周末主流报价在10500-14500元。

下周行情预测

整体来看,中石油、中石化及煤制烯烃企业库存压力不大,而且出厂价格重心上移,提振现货市场多头心态,但下游整体运作负荷不高,工厂采购积极性难以提升,终端需求未能有效释放。预计下周PE市场仍有看涨预期,不过塑料期货止涨转入区间内震荡行情,对现货市场心态利好支撑减弱,以及下游终端对高价位抵触情绪渐显,抑制PE市场报价上涨空间。

(关键字:PE PE市场)