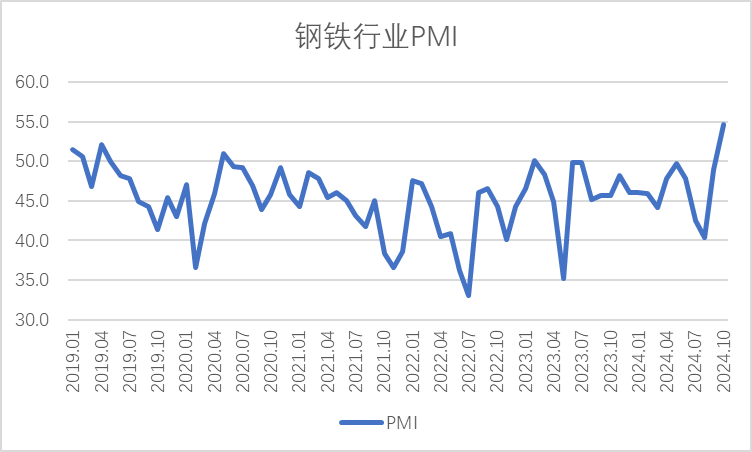

中国物流与采购联合会钢铁物流专业委员会31日发布,从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2024年10月份为54.6%,环比上升5.6个百分点,连续2个月环比上升,时隔19个月后指数重回扩张区间,显示钢铁行业短期较快回升。分项指数变化显示,钢市需求继续回暖,钢厂生产加快上升,原料价格止跌回升,钢材价格冲高回落。预计11月份,市场需求稳定释放,钢铁生产短期内持稳运行,原材料价格小幅回落,钢材价格稳中略升。

图1 2019年以来钢铁行业PMI变化情况

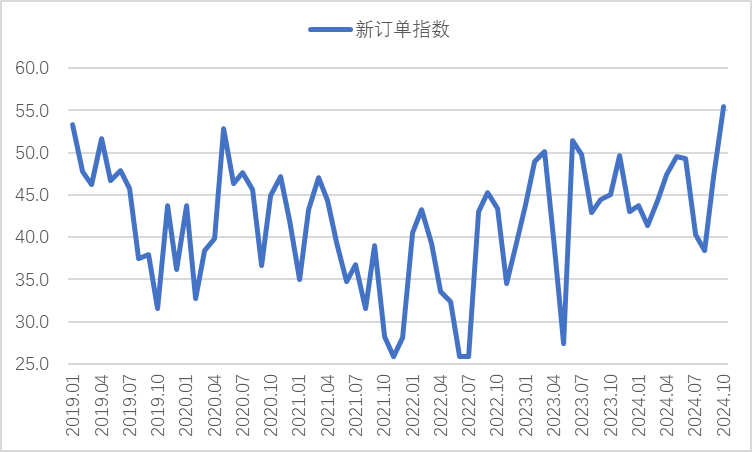

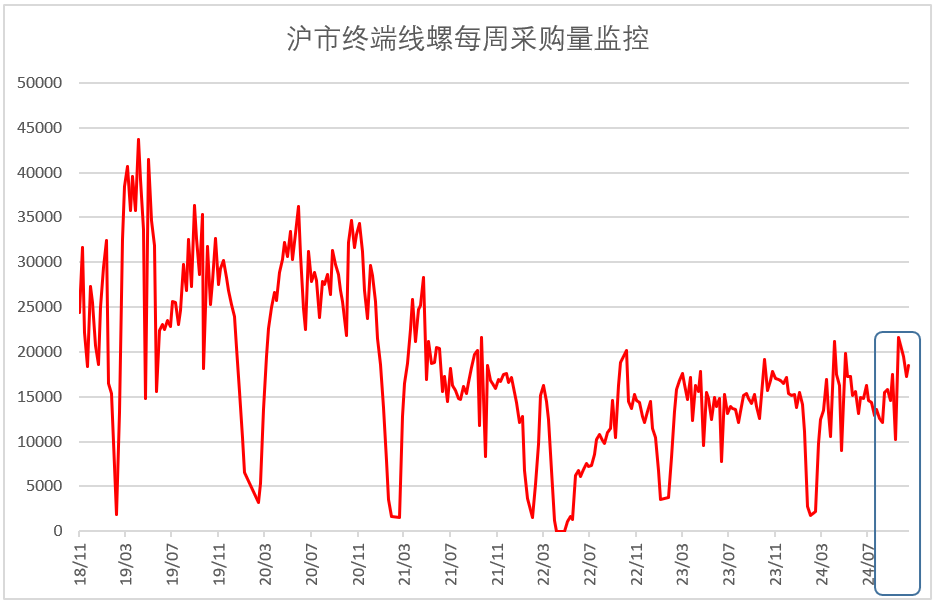

钢市需求继续回暖。10月份仍是钢铁行业传统的消费旺季,加上一揽子存量政策和增量政策的刺激下,整体市场预期向好转变,钢市需求继续回暖。钢铁行业新订单指数为55.5%,环比上升8.3个百分点,在连续15个月运行在50%以下后重回扩张区间,显示当前钢厂接单较上月显著提高。据上海卓钢链了解,10月份随着国内各项政策的逐步落地,终端采购需求较前几个月有明显改善。根据监测的沪市终端线螺采购数据来看,10月份上海终端采购量继续回暖,环比上升15.98%,出现阶段性“银十”旺季表现。

图2 2019年以来钢铁新订单指数变化情况

图3 2018年以来沪市终端线螺每周采购量监控数据变化情况

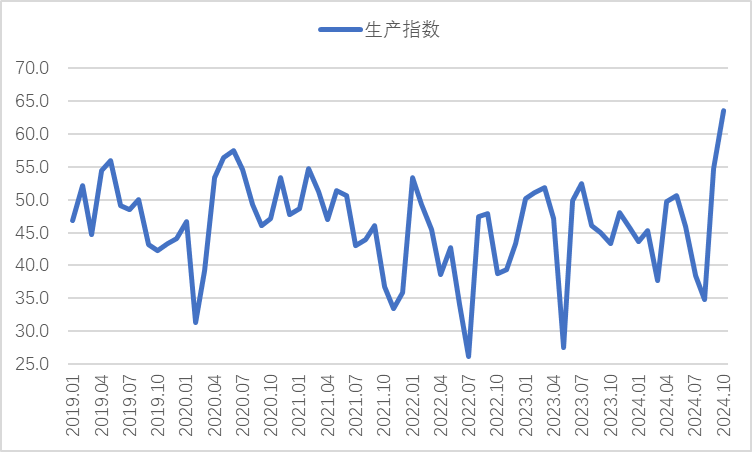

钢厂生产加快上升。10月份,钢铁需求回暖带动钢厂生产意愿上升,部分钢厂在利润驱使下增产、复产。生产指数为63.6%,环比上升8.8个百分点,指数近7年以来首次升至60%以上,显示当前钢厂生产积极性较为旺盛,生产活动加快上升。中钢协数据显示,10月上旬,重点统计钢铁企业日产粗钢204.9万吨,环比增长1.7%;日产生铁185.5万吨,环比增长0.3%;日产钢材193.3万吨,环比下降9.6%。到中旬时,日产粗钢207.2万吨,环比增长1.1%;日产生铁186.2万吨,环比增长0.4%;日产钢材200.7万吨,环比增长3.8%。结合9月份上、中、下旬钢厂生产情况,10月钢铁生产呈继续上升态势。钢企生产活动上升带动了原材料采购量相应上升,采购量指数为56.5%,环比上升5个百分点,连续2个月大幅上升,且连续2个月运行在扩张区间。

图4 2019年以来钢铁生产指数变化情况

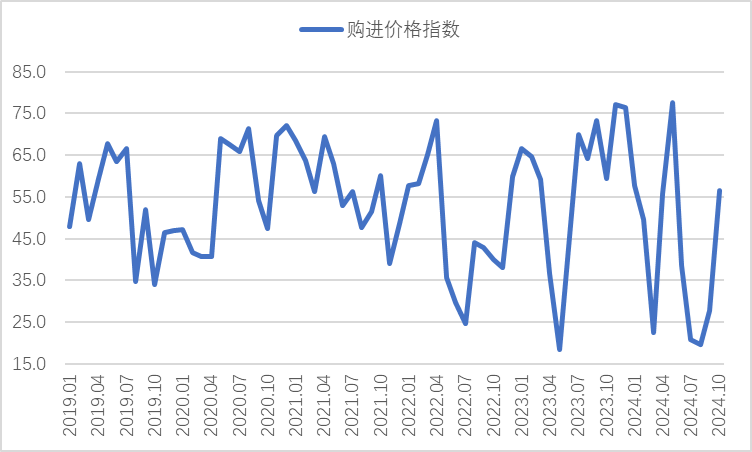

原料价格止跌回升。10月份,在原材料采购量回升的支撑下,原材料价格也结束了连续数月下降态势,各品种原材料价格均有所上涨。购进价格指数为56.5%,环比上升28.8个百分点,在连续4个月运行在50%以下后重回扩张区间。分品类来看,铁矿石价格震荡走强。焦炭市场10月份经历了多次提涨,价格大幅上升。废钢市场受成材价格回升以及需求支撑,价格也有所上涨。整体来看,10月原材料价格呈现止跌回升态势,企业炼钢成本有所上升。

图5 2019年以来钢铁购进价格指数变化情况

钢材价格冲高回落。10月份,受政策端利好刺激,钢铁需求持续回升,价格也直线上涨。但同时供给端生产意愿强烈,供给端上升幅度大于需求端上升幅度,临近月末,钢材价格有所回落。上海螺纹钢价格指数显示,9月27日价格为3317元/吨,之后价格快速上涨,10月8日价格为3678元/吨,为10月内最高点,之后连续小幅震荡。临近月末,价格较快回落,10月24日价格为3402元/吨,为月内最低点。整体来看,10月钢材价格波动较大,企业炼钢利润有所收窄。

图6 2018年以来上海螺纹钢价格指数变化情况

预计11月份,钢材市场需求稳定释放。11月份,虽然随着多地气温下降,传统钢铁行业旺季基本结束,但在政策的带动下,11月钢市需求仍有一定支撑。一是随着存量和增量政策进一步落实,房地产等重点用钢行业仍有回升空间,对钢材需求稳定运行有一定支撑。二是当前国内资金流动性进一步放松,后续政策导向也将延续,对于大宗商品市场恢复有一定助力。需要关注的是,11月下旬后,北方部分地区气温可能降至冰点,对于户外开工作业有一定的抑制作用。整体来看,11月钢材需求有稳定释放基础。钢厂对后市预期也比较乐观,生产经营活动预期指数为63%,环比上升7个百分点。

钢厂生产短期持稳运行,四季度内增速趋于放缓。11月,钢厂生产既面临政策效果持续释放,需求端稳定释放的带动,也面临几方面的压力,一是当前炼钢原材料价格快速上涨,加上成材价格有所回落,钢企利润受到一定挤压;二是当前钢厂产成品库存有所上升;三是局部地区开始实施环保限产政策;四是四季度内钢材需求趋于自然放缓。在两方面力量的博弈下,短期内钢厂生产或持稳运行,从整个四季度视角来看,生产端增速趋于放缓。

原材料价格或小幅回落,钢材价格稳中略升。11月,钢厂生产意愿可能有所放缓,对原材料的需求相应放缓,当前铁矿石港口库存较高,进一步减弱了铁矿石价格支撑,原材料价格或小幅回落。10月末钢材价格快速回落,但后市需求稳定运行,随着钢厂生产增速趋于放缓,供需矛盾或将有所缓解,钢材价格有望稳中略升。

(关键字:钢铁行业 PMI 钢市需求 原料价格 钢材价格)

京公网安备 11010502038340号

京公网安备 11010502038340号