10月11日下午,中国汽车工业协会发布9月及三季度汽车产销数据。数据显示,三季度,汽车产销整体表现好于预期。国家层面出台了一系列促消费的政策,地方层面积极响应,相继制定出台了措施,加之秋季企业新品集中上市,物流行业企稳回升也带动了货车的增长,市场总体呈现“淡季不淡,旺季更旺”的态势,车市热度延续,“金九银十”效应重新显现。

1. 总体情况

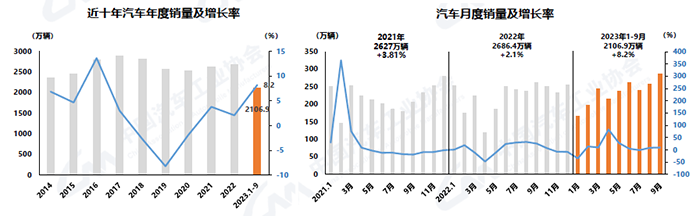

9月,汽车产销分别达到285万辆和285.8万辆,环比均增长10.7%,同比分别增长6.6%和9.5%,产销量均创历史同期新高。1-9月,汽车产销累计完成2107.5万辆和2106.9万辆,同比分别增长7.3%和8.2%。预计伴随各项促消费、稳增长政策持续落地,效应不断累积,将对四季度汽车市场形成有力支撑,有助于实现全年稳增长目标。

2. 乘用车情况

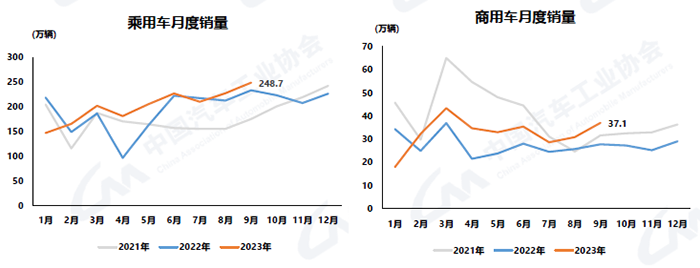

9月,乘用车产销分别完成249.6万辆和248.7万辆,环比分别增长9.7%和9.4%,同比分别增长3.5%和6.6%。在乘用车主要品种中,与上月相比,四大类车型产销均呈不同程度增长;与上年同期相比,运动型多用途乘用车(SUV)产销呈两位数增长,多功能乘用车(MPV)产量下降、销量增长,基本型乘用车(轿车)和交叉型乘用车产销呈不同程度下降。

1-9月,乘用车产销累计完成1816.8万辆和1813万辆,同比分别增长5.6%和6.7%。在乘用车主要品种中,与上年同期相比,运动型多用途乘用车(SUV)和多功能乘用车(MPV)产销明显增长,基本型乘用车(轿车)产销微降,交叉型乘用车产销呈两位数下降。

3. 商用车情况

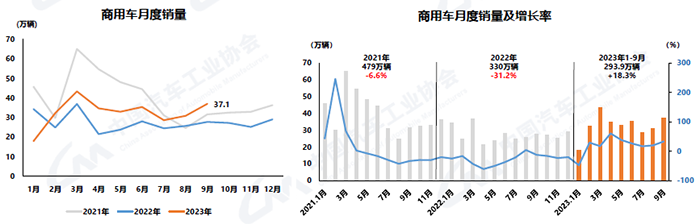

9月,商用车产销分别完成35.4万辆和37.1万辆,环比分别增长17.9%和19.8%,同比分别增长34.6%和33.2%。在商用车主要品种中,与上月相比,客车、货车产销均呈两位数增长;与上年同期相比,客车、货车产销均呈不同程度增长。

9月,在货车细分品种中,与上月相比,四大类货车品种产销均呈不同程度增长;与上年同期相比,四大类货车品种产销均呈两位数快速增长,其中重型货车产销增速最为显著。

1-9月,商用车产销累计完成290.7万辆和293.9万辆,同比分别增长19.8%和18.3%。在商用车主要品种中,与上年同期相比,客车、货车产销均呈两位数较快增长。

1-9月,在货车主要品种中,与上年同期相比,四大类货车品种产销均呈不同程度增长,其中重型货车产销增速更为明显。在客车主要品种中,与上年同期相比,三大类客车品种产销均呈两位数较快增长。

4. 新能源汽车情况

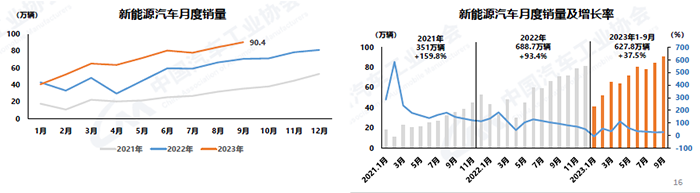

9月,新能源汽车继续保持较快增长。当月产销分别达到87.9万辆和90.4万辆,环比分别增长4.3%和6.8%,同比分别增长16.1%和27.7%,市场占有率达到31.6%。在新能源汽车主要品种中,与上月相比,纯电动汽车产量微降、销量小幅增长,插电式混合动力汽车产销两位数增长,燃料电池汽车产量较快增长、销量明显下降;与上年同期相比,纯电动汽车和插电式混合动力汽车产销呈不同程度增长,燃料电池汽车产销明显下降。

1-9月,新能源汽车产销累计完成631.3万辆和627.8万辆,同比分别增长33.7%和37.5%,市场占有率达到29.8%。在新能源汽车主要品种中,与上年同期相比,三大类汽车产销均呈两位数增长。

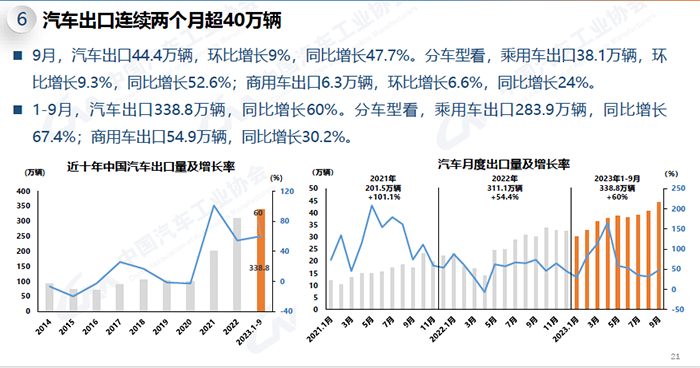

5. 汽车出口情况

(关键字:汽车产销 乘用车 商用车 新能源汽车)

京公网安备 11010502038340号

京公网安备 11010502038340号