市场需求疲软,厂家悲观等待,这就是铬市近几周来的“表象”。

面临诸多不确定因素,以及利空大于利好,5月钢厂对高碳铬铁的采购价依然会继续打压,采购量也将缩减,而这些都是“拜钢市行情不佳,钢厂设备检修所赐”,预计铬铁、铬矿将继续面对下滑势头,但此次降幅或许有限。因随着价格的触底,以及生产厂家的减停,市场现货消耗等。

自3月份以来,国内铬合金价格震荡回落,交易并不活跃。进入4月局势依旧没有改善,形势十分不乐观。钢厂采购价连续2个月来持跌,降幅已达500-600元/基吨,而造成其走势的因素主要有几方面:

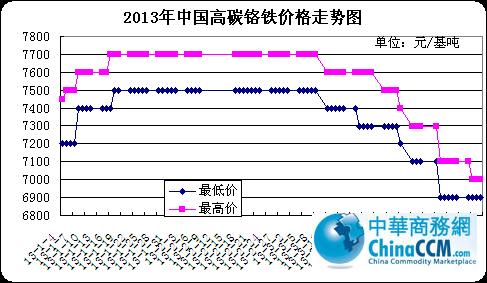

一、 钢铁市场暂未回暖,价格一直难以摆脱低迷局面,成交清淡,销售压力增大。下游市场需求疲软,对铬铁消耗自然减少,也就形成了价格上的打压。3月份采购价为7350-7500元/基吨现款含税到厂,4月份降至7000-7050元/基吨现款含税到厂。上一周钢厂又抛出今年新低6850元/基吨现款含税到厂,虽然多数厂家表示能以接受,可市场现状又让铁厂不得不“痛心出售”。

附图一:

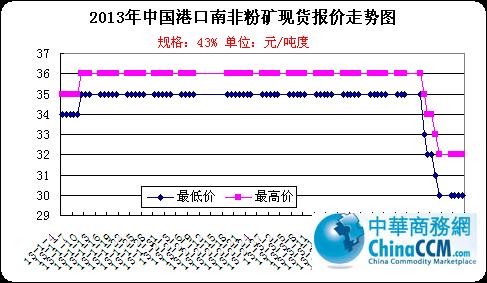

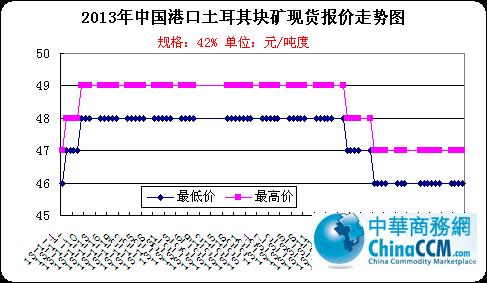

二、 铬矿价格走势在铬铁的影响下也逐步下降,即便矿商表示已出现倒挂,但国内铬铁厂采购迟缓,对其行情冲击,港口铬矿现货报价出现回落。如南非42-44%粉矿短短两三周时间下降了4-5元/吨度,从35-36元/吨度下滑至30-31元/吨度;土耳其、巴基斯坦、伊朗等国家42%块矿从48-50元/吨度下跌至45-47元/吨度。现今铬矿市场有市无价的现象,因下游询盘价越给越低,矿商成本亏损严重,在不缺资金的情况下,继续持货观望。

附图二:

附图三:

三、 每年此时,南方丰水期的来临给该区域铁厂带来一丝丝的“安慰”,那就是电力成本的减少,所以大部分厂家不会错过时节而释放产能,这也就无形中给市场带来了库存压力,不过今年市场局势欠佳,个别厂家表示设备检修,也有厂家开关各一半,但仍有一些企业继续加足马力开工。笔者在此提醒,厂家现货库存积压,下游走势还不十分明朗,供需矛盾仍将难以缓解,产能过剩是供大于求的“源头”,厂家生产应当“量市而行”。

预期:铬铁后市供给依然会进一步增多,不锈钢对其需求暂难大量放开,几大钢厂采购价或将继续下探。国际与国内差距拉大,南非和印度受当地电力供应短缺而价扬,不过欧美市场需求也在减缓,难保后期价格不会跌落,但总体来看降幅有限。

国内时局仍有转机,现今铬铁、铬矿交易僵持继续……

(关键字:铬 铬铁 铬矿 价格 高碳铬铁)