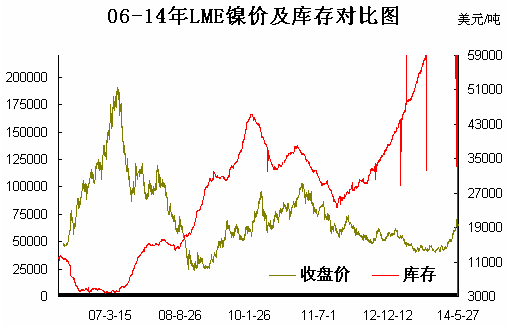

期镍在2011年2月达到高点29425美元之后一直处于下行盘整趋势,特别是3013年下半年直至年底期间,期镍走势低迷之势始终禁锢市场情绪,空头呼声不断高胀,导致不锈钢市场价格始终地位盘整。甚至有人预言不锈钢价格将跌至12000元/吨。而当印尼在

今年1月份来自印尼镍矿进口量为612万吨,2月递减至310万吨,3月进一步递减为229万吨。而同时从菲律宾进口镍矿量增加明显。2月份从菲律宾进口132万吨,环比增长175%,同比增长仅16%。可见,菲律宾镍矿进口量远不能满足国内需求。在经历一季度较长时间考验后,市场对于印尼出口禁令的持续性有了新的认知。多头借机逐渐聚积能量,迅速抬升期镍价格,其涨幅超40%。世界金属统计局(WBMS)公布的数据:2013年全球镍市供应过剩19.7万吨,2014年全球镍缺口1.2万吨,若2015年印尼禁矿政策继续执行,随着镍铁产量进一步减少,全球镍供需缺口将达20万吨。印尼的红土镍矿对全球镍金属的贡献最大的用户是中国和日本,而有机构称中国主要港口红土镍矿库存量约在2500万吨水平,也就是说,国内储备用量或将维持至十月上下。届时印尼大选后新任总统将就职,法令是否修改将明确目标。

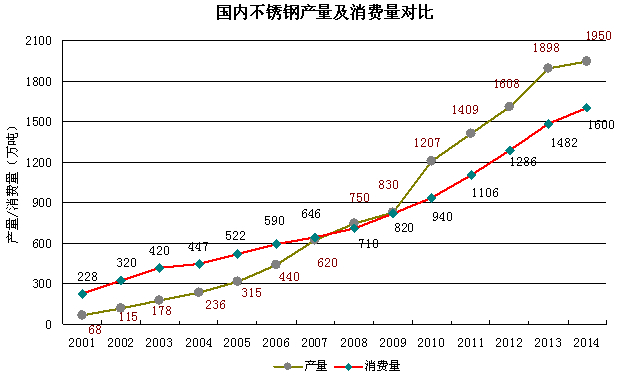

数据显示:2014年1 季度全国不锈钢粗钢产量为508.4万吨,同比增加67.9万吨,增长15.42%。其中,Cr-Ni系不锈钢产量260.9万吨,增 加47.6万吨,增长22.31%; Cr-Mn系不锈钢产量为134.9万吨,增加5.5万吨,增长4.21%;Cr系不锈钢产量为112.6万吨,增加 14.9万吨,增长了15.22%。1季度全国进口不锈钢21.6万吨,同比增加4.9万吨,增长29.34%;出口81.1 万吨,同比增加9.6万吨,增长13.43%。表观消费量:387.9万吨,同比增加55.1万吨,增长16.55%。可见目前不锈钢整体处于较温和阶段,但需求增量仍显不足。从2008年开始,国内不锈钢供大于需差距逐渐拉大,使得市场承压。其趋势在逐渐向普碳钢品种靠拢。

目前虽有期镍价格作为支撑,但长远来看,国内不锈钢市场供需矛盾尚在。并且由于受金融资本操控的镍价走势未必完全遵循现实“空”“多”机制,以及印尼出口禁令的多变性等,不锈钢市场走势尚存不确定因素,市场不应过分乐观。

(关键字:不锈钢 期镍 产量 消费量)