�ͷ�����

4009008281

һ��8�·�����Ϳ���г��������

8������Ϳ�������ڵ�崿��������꣬����������ʯ������������������ɱ���£�Ϳ�Ʋ�Ʒ���м���ߵ����ﵽ300Ԫ/�����ϣ��г����������Ϊ������������顣�������·���۾�������ѥ����أ����ھ����»���ֹ�Ѿ����֣��г���̬�������գ��ֻ�����һ�����������С��ڻ����������Լ��ֻ��г����ڵ����ʧȥ���ģ���������Ϊ���ϡ�������Ȼ�Ͼ�����ó�̶��������Լ��٣��ֳ������֮���������ֳ�����֮·��������Զ�⣬ʹ���г����ݷ�����Ч����������Ѯ������Ϳ���г�Ҳ������һ�����ݵ���������֮·����������������Դ����ƣ������г������Լ������£�����������г������в���Ӱ�쵽ȫ��������������㣬�����г��ٴε�ͷ���£��мۻ�������֮ǰ��ˮƽ����ֹĿǰ����������ͳ�ƣ�0.3mm�ʻ�������������Ϊ220Ԫ/�֣���λ���˱�4340Ԫ/�ֲ���˰��0.47mm��Ϳ����������Ϊ300Ԫ/�֣���λɽ����5050Ԫ/�ֲ���˰�����ö�п1.0mm��Դ������4700Ԫ/�����ҡ�

1���۸�����

(1)������Ϳ���ܾ�������

ͼһ��ȫ��Ϳ���г��ܾ�������ͼ

|

��λ |

������ͼ� |

������� |

7�¾��� |

8�¾��� |

||

|

��Ԫ/�֣� |

ʱ�� |

�۸� |

ʱ�� |

�۸� |

2012��7�� |

2012��8�� |

|

��п |

2009��4�µ�4�� |

4042 |

2008��6�µ�3�� |

7600 |

5011 |

4846 |

|

��Ϳ |

2009��4�µ�4�� |

5027 |

2008��6�µ�2�� |

8642 |

5859 |

5714 |

8�ݣ�ȫ��16���ص����1.0mm��п��Դ����4846Ԫ/�֣��������µ�165Ԫ/�֣�0.47mm��Ϳ����5714Ԫ/�֣��������µ�145Ԫ/�֡�

��2����Ҫ�г���ĩͿ�Ƽ۸�Ա�

|

8�·ݹ��ڶ�п�г��۸���� |

|||||

|

�г� |

��� |

12��7��ĩ |

12��8��ĩ |

�ǵ� |

��ע |

|

���� |

1.0*1250*C |

4960 |

4710 |

-250 |

������ |

|

0.3*1000*C |

4610 |

4450 |

-160 |

��Ӫ�ʻ� |

|

|

���� |

1.0*1250*C |

4920 |

4700 |

-220 |

������ |

|

0.3*1000*C |

4780 |

4560 |

-220 |

��Ӫ�ʻ� |

|

|

ɽ�� |

1.0*1000*C |

4750 |

4450 |

-300 |

��Ͽȫͨ |

|

0.3*1000*C |

4500 |

4340 |

-160 |

��Ӫ�ʻ�������˰ |

|

|

���� |

1.0*1250*C |

4850 |

4750 |

-100 |

����� |

|

0.5*1000*C |

5220 |

5200 |

-20 |

����� |

|

|

���� |

1.0*1219*C |

4950 |

4830 |

-160 |

���� |

|

���� |

1.0*1250*C |

5050 |

4900 |

-150 |

�ʸ� |

|

���� |

1.0*1250*C |

4850 |

4700 |

-150 |

���� |

|

���� |

1.0*1000*C |

4920 |

4820 |

-100 |

���� |

|

8�·ݹ��ڲ�Ϳ�г��۸���� |

|||||

|

�г� |

��� |

12��7��ĩ |

12��8��ĩ |

|

��ע |

|

���� |

0.5*1000*C |

7180 |

6950 |

-230 |

���� |

|

0.47*1000*C |

6150 |

5950 |

-200 |

���ӽ� |

|

|

ɽ�� |

0.47*1000*C |

5700 |

5400 |

-300 |

���� |

|

0.47*1000*C |

5150 |

5050 |

-150 |

���˼ӹ�����˰ |

|

|

���� |

0.47*1000*C |

5370 |

5150 |

-220 |

������� |

|

���� |

0.5*1000*C |

6250 |

6200 |

-50 |

��� |

|

���� |

0.47*1000*C |

6300 |

6150 |

-150 |

���� |

|

���� |

0.47*1000*C |

6100 |

5800 |

-300 |

��ʵ��� |

|

���� |

0.47*1000*C |

6500 |

6400 |

-100 |

���ֻ�ʯ |

|

���� |

0.47*1000*C |

5400 |

5150 |

-250 |

���� |

������ͳ�Ʊ�����8�¹���Ϳ���г��۸����������̣������г��������ͣ��ɱ��ɶ�������Ϳ�Ƴ��̼�����ѹ��������������ʯ�������Լ��Ⱦ�������»���Ŀǰ���ƽ�������������λ�ã�����ʯ�ƽ�105��Ԫ/�֣�PB��,62%������ɽ�շ����ƽ�3000Ԫ/�֣�������̼����3500Ԫ/�ֵ�λ��3450Ԫ/�֣���������C������3650Ԫ/�֣��г���̬��һ�����������ͬʱ������Ϳ���г����������ƣ������г��ֻֿ����������ڼ�о���λ�Ĺ�����Ӳ�г�����ά�衣��ֹĿǰ��������Ӳ�۸�4000-4050Ԫ/�֣�ɽ����λ����3950Ԫ/�֡����г��ɽ��������ԣ��̼���̬ƣ���ѵ��������������£�����Ϳ���г��������пռ䡣

��3��������Ҫ����Ϳ�Ƽ۸�Ա�����ͼ

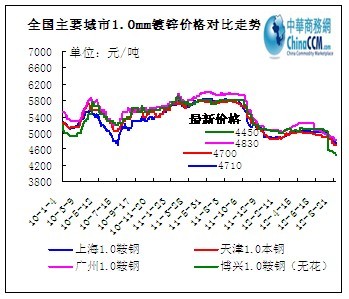

ͼ����ȫ����Ҫ���ж�п�۸����ƶԱ�����ͼ

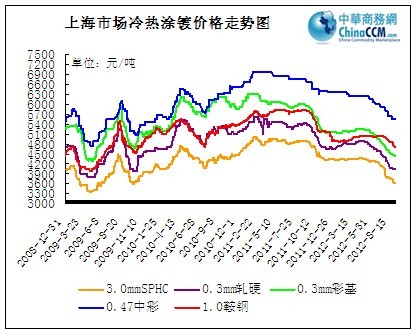

ͼ�����Ϻ��г���ӲͿ�Ƽ۸�����ͼ

8���Ϻ�Ϳ���г�����7���µ����ƣ��ҵ����Ӵ�п���棬���ڵij���������Զ���г���������ʹ�ñ����г���п�۸��µ��Ͽ죬Ŀǰ1.0mm��������Ϊ4800Ԫ/�֣���������µ�130-150Ԫ/�֡�ͬʱ�������Ա���Ϊ�ij����ֳ�9�·��ڻ��۸��������Ϊ�����ɱ��ɶ������µͣ���ʹ�̼ҿֻ���̬�Ӿ磬�ͼ���ԴƵ�������⣬�̼��ձ���ٸֳ���������ֱ����ͣ������������������Ӹֳ����г����û����Դ˿��ƿ��������Ϳ���棬����9-10�·ݲ�Ϳ�������µ�180Ԫ/�֣�ͬʱ��7-8�·��˲�240Ԫ/�֣�����˰���������ɱ������½����г��۸�����֧�ţ�ʹ���м۵������ݣ�Ŀǰ0.5mm����Ϊ6950Ԫ/�֣���������µ�200Ԫ/�֡�������Դͬ�����ӵ��ƣ�����ԭ��������C�ϡ���Ӳ����п�����´죬��������ɱ��½�����֮�����ӵ����ѣ����Ҳ����µ������ۡ�

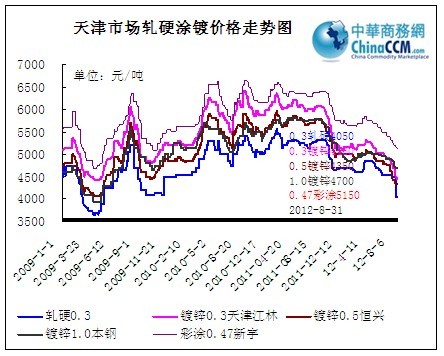

ͼ�ġ�����г���ӲͿ�Ƽ۸�����ͼ

8�����Ϳ���г������������ƣ��ҵ��������п���棬����������ѹ����˫��Ӱ�죬�����г���п��������Դ�����Ŵ��µͣ�1.0mm���۵���4500Ԫ/�֡��̼���̬������������Ը���ߣ�������Ը��ǿ�ҡ�������Դͬ�����ֲ��ѣ����Ҳ����µ������۸����̼��������������ɱ��½�Ҳ��Ӱ�쳧���µ���ԭ��֮һ������8�½�����µ�360Ԫ/�ֵ���SPHC 3.1mm*1010���������������Ϊ3640Ԫ/�֣�ͬʱ8�·����Э�����İ���40Ԫ/�֣�Ҳ����˵�����Ϊ4600Ԫ/�֡�����Ŀǰ�г���Ӳ�����µͣ�0.3mm����Ϊ4000Ԫ/�����ҡ�ԭ�����½����ԣ�����Ψ�и�������Ϳ���棬����ԭ������Ӳ���ʻ�����´죬�����ɱ������£���Ϳ�۸�������ձ鳧�ұ�����������µ�170Ԫ/�֡���ó�����µ����Ƚϴ�0.47mmĿǰ��������Ϊ5150Ԫ/�֣���������µ�220Ԫ/�֡�

ͼ�塢�����г���ӲͿ�Ƽ۸�����ͼ

8�²���Ϳ���г�������������ƣ��ɽ����ֲ��ѡ��³����ܶ�����ή��Ӱ�죬��ѹ���϶࣬�̼ҳ�����Ըǿ�ұ���С���µ��������г���Դ��Ϊ��������ȱ����г���п��Դ�߱��۸����ƣ������̼Ҵӻ����г�������Դ������Ѯ����п�۸��������ǣ�����ǰ�ڳ��ҶԺ��в����ü����������ԣ�����г����ѹ�����������DZ�����Դ�г���Ϊ��ȱ������̼�������ԸŨ�������ϵ���ͬʱ�ɽ��õ��������Ա���0.17mm��ԴΪ��������һ��������150Ԫ/�֡�Ȼ���۸����ߺ�����δ�ܼ�ʱ���ϳɽ�����ʼ���䣬�̼�����ֻ���µ����ۣ����ۻ�����������ǰˮƽ���̼Ҳ����������ֳ����������Բ��ߣ���ȡ�������Ľ�������ģʽ�����ֳ�����Ϊ��ռ�г��ݶ���ֳ����۴��Ӵ��г����������ۻ������г��۸��ƽ��

ͼ�����ִ��г�Ϳ�Ƽ۸�����ͼ

7�¹㶫�ִ�Ϳ������û�г��������Ϻ���������г�����»����棬���������ն������ܵ����ƣ��г�һ�ȴ�����������״̬���ݹ۱����ִӶ�п�г����ͼ�λ��Դ�϶࣬�����4880Ԫ/�ֶ��г��γ��µĵͼ���ս�������г�������������ޣ��̼ҿ��������пɣ��������в����������������γ�һкǧ��̬�ơ�Ȼ�������ն������Բ�����Ч�ͷš�ŷծΣ���ٴ����������ں�ۻ�����Ȼƫ��������£������ִӶ�п�г��������Ϸ�����·���г���̬�������̸�𣬶����̼ұ��ۿ��պ��У���λ������������Ũ�Ӷ�ʹ���г��ɽ��۸������ߵ͡����ں����г������Ŷ�п�ֳ��ɱ�֧�����Ľ�һ����������ʹ�����ڼ۸������У����������ֲIJ�Ʒ�ĵ�λ���ۣ������г������ٽ�һ����̽���ա�

2�����仯

ͼ�ߡ�������ҪͿ���г��������ͼ

������ͳ�ƿ��Կ�����2012�����Ŀǰ8�·ݹ���Ϳ���г��������仯�������г�����һ�������£�ó���̾�������Ũ����̬���ѣ��ֿ����Ϊ����

3������������

��1������������

|

ȫ���Ʋ���������������λ����� �� |

||||

|

���� |

�Ʋ����� |

�Ʋ����� |

�Ʋ����� |

�Ʋ����������� |

|

2012��1�� |

268.00 |

20.15 |

36.46 |

251.69 |

|

2012��2�� |

265.20 |

26.36 |

37.75 |

253.81 |

|

2012��3�� |

330.50 |

28.78 |

60.67 |

298.61 |

|

2012��4�� |

320.40 |

24.10 |

60.41 |

284.09 |

|

2012��5�� |

326.5 |

28.47 |

60 |

294.91 |

|

2012��6�� |

347 |

26.16 |

65.78 |

307.38 |

|

41091.00 |

330.90 |

26.13 |

54.93 |

302.10 |

|

ȫ��Ϳ����������������λ����� �� |

||||

|

���� |

Ϳ������ |

Ϳ������ |

Ϳ������ |

Ϳ������������ |

|

2012��1�� |

51.20 |

2.80 |

44.16 |

9.84 |

|

2012��2�� |

52.70 |

3.62 |

39.05 |

17.27 |

|

2012��3�� |

73.30 |

3.88 |

51.56 |

25.62 |

|

2012��4�� |

74.10 |

3.80 |

50.00 |

27.90 |

|

2012��5�� |

78.9 |

4.5 |

51.61 |

31.79 |

|

2012��6�� |

75.7 |

3.24 |

49.69 |

29.25 |

|

41091.00 |

72.30 |

3.67 |

39.93 |

36.04 |

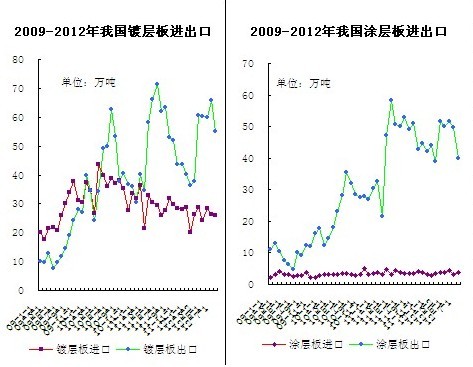

ͼ�ˡ��ҹ�Ϳ�Ʋ���������������ͼ

��2������

ͼ�š��ҹ�Ϳ�Ʋ���������ͼ

��ͳ�ƾ�������ʾ�� �Ʋ��6�·ݲ���Ϊ347��֣�����������6.28%����11��ͬ������28.19%��1-6�·ݹ��ڹ������Ʋ��1857.6��֡�Ϳ���6�·ݲ���Ϊ75.7��֣����ȼ���4.06%��ͬ������57.05%��1-6�·ݹ��ڹ�����Ϳ���405.9��֡�

��3��������

ͼʮ��2009-2012���ҹ�Ϳ�Ʋ�����������ͼ

7���ҹ��Ʋ�����26.13��֣�ͬ�Ƚ�1.6%�����Ƚ�0.03%������54.93��֣�ͬ�Ƚ�8.37%�����Ƚ�10.85%��7���ҹ�Ϳ������3.67��֣�ͬ����0.11%��������0.43%������39.93��֣�ͬ�Ƚ�12.95%�����Ƚ�9.76%��

�ڹ���������г�������ȫ�����ٳ����»��Ĺؿڣ��������ó�����ҹ����ڸֲIJ�Ʒ���д��ģ������������Ʒ���漰��Χ�Ϲ㣬��ϸ�ɲ����л�������֮���ڹ���ó�ױ��������뷴��������̧ͷ�����У�7��31�հĴ����ǶԴ��й����ڵĶ�п��Ͷ���п�����˫�����飬�ĺ��ر�ʾ����8��23��ǰ������飬Ŀǰ����δ����

2011���������й�Ϳ�ư���ij�����������г��IJ��϶����������Թ��ںܴ�һ��������Ϳ�Ƴ�����ɿ�ǰӰ�죬��óת��ó��ѹ���������� ���Ӷ�����������Ƶ�λ�ٳɽ�����ڧʽì�ܣ�����ѭ���¹��ڸ���ѹ���ԡ���ͼ�п��Կ�����ŷ�˵ȶ��й��Ʋ�������ϴ�ľ���������������������½����������ӵĹ�������Ĵ����ǣ���3.4%���ӵ�3.7%�����ͬʱ����������ʼ�ˡ��������Ĵ����DZ����ľ���ԭ�������������¶�İľ�ҵ�����ڽ����Կ��ܻ���֮�⣬����Ļ���ȫ�����徭���»��������ø�������٣��Լ��Բ�Ʒ������Ҫ������ߣ��ż�������Щó�ױ��������̧ͷ��

�����ֳ��۸�

|

2012��9����Ҫ�ֳ���п��Ʒ�����۸�Աȱ�����λ��Ԫ/�֣� |

|||||||

|

�ֳ� |

1.0*1250*Cmm��п |

||||||

|

�Ƽ۱� |

���� |

���¶����� |

9�¶����� |

�������� |

��ע |

����ʱ�� |

|

|

���� |

˰ǰ |

DC51D��Z |

4717 |

4617 |

-80 |

�<90g |

8��13�� |

|

��� |

˰ǰ |

DX51D��Z |

4700 |

4600 |

-100 |

��˰5382Ԫ/�� |

8��13�� |

|

���� |

˰ǰ |

ST01Z |

4500 |

4400 |

-100 |

�140-180g/�O�� |

8��20�� |

|

���� |

˰ǰ |

SGCC/DC51D+Z |

4750 |

4550 |

-200 |

�140-199g/�O�� |

8��23�� |

|

���� |

˰ǰ |

SGCC/DX51D+Z |

4580 |

4480 |

-100 |

1000mm���Ӽ�100Ԫ/�֣�п��140-180g/�O |

8��26�� |

|

�� |

˰ǰ |

ST01Z |

4640 |

4510 |

-130 |

�140-199g/�O�� |

8��16�� |

|

�ӱ����� |

��˰ |

SGCC |

4900 |

4800 |

-100 |

�140-180g/�O |

8��21�� |

|

��˰ |

3.0mmSGH340 |

5000 |

4900 |

-100 |

|||

|

2012��8����Ҫ�ֳ���Ϳ��Ʒ�����۸�Աȱ�����λ��Ԫ/�֣� |

|||||||

|

�ֳ� |

0.476/0.5*1000*Cmm��Ϳ |

||||||

|

|

|

���¶����� |

9�¶����� |

�������� |

|

����ʱ�� |

|

|

���� |

˰ǰ |

TDC51D+Z |

6857 |

6677 |

-180 |

����п��180g��Ϳ��2/2��Ϳ��ṹ |

8��13�� |

|

��� |

˰ǰ |

TDC51D+Z |

5900 |

5700 |

-200 |

����п��140-180g/�O��2/2��Ϳ��ṹ |

8��13�� |

|

���� |

˰ǰ |

TSt01/TSt02/TDX51D |

5950 |

5800 |

-150 |

����п��120g/�O��2/2��Ϳ��ṹ |

8��20�� |

|

���� |

˰ǰ |

TSt01/TSt02/TDC51D |

6000 |

5800 |

-200 |

����п��140-180g/�O��2/2��Ϳ��ṹ |

8��23�� |

|

���� |

˰ǰ |

TSGCC/TDX51D |

5440 |

5340 |

-100 |

1000mm���Ӽ�20Ԫ/�֣�����п��140-180g/�O��2/2��Ϳ��ṹ |

8��26�� |

|

�ӱ����� |

��˰ |

CGCC |

5900 |

5800 |

-100 |

����п��140-180g/�O��2/2��Ϳ��ṹ |

8��21�� |

������ز�Ʒ

1��2012����Ҫ�ֳ�SPHC���������۸���ܣ�3.0*1000mm*c��

|

2011-2012����Ҫ�ֳ�SPHC���������۸���ܣ�3.0*1000mm*c�� |

|||||||||

|

�ֳ� |

���� |

��� |

���� |

���� |

���� |

÷�� |

ɳ�� |

��ɽ����3.1*1010mm*c |

|

|

ʱ�� |

˰ǰ |

˰ǰ |

˰ǰ |

˰ǰ |

˰ǰ |

˰ǰ |

˰�� |

����� |

ָ���� |

|

2012��1�� |

4862 |

3890 |

3650 |

3740 |

4230 |

4165 |

4340 |

4220 |

4500 |

|

2012��2�� |

4862 |

3890 |

3650 |

3740 |

4230 |

4165 |

4380 |

4220 |

4500 |

|

2012��3�� |

5012 |

3990 |

3760 |

3740 |

4230 |

4165 |

4380 |

4280 |

4400 |

|

2012��4�� |

5012 |

3990 |

3760 |

3790 |

4230 |

4165 |

4440 |

4360 |

4500 |

|

2012��5�� |

5012 |

4080 |

3790 |

3840 |

4230 |

4165 |

4440 |

4250 |

4500 |

|

2012��6�� |

4812 |

3910 |

3720 |

3710 |

3980 |

3985 |

4260 |

4180 |

4400 |

|

2012��7�� |

4612 |

3850 |

3590 |

3710 |

3800 |

3785 |

4180 |

3960 |

4400 |

|

2012��8�� |

4412 |

3700 |

3440 |

3560 |

3730 |

3585 |

3880 |

3640 |

4000 |

|

2012��9�� |

4312 |

3510 |

3190 |

3310 |

3480 |

3405 |

|

|

3800 |

ͼʮһ����ɽ��������C�ϼ۸�����ͼ

��ɽ�����������8�ݽ���۸�9�·ݳ����۸�������������£� 1��8�·ݽ������ߣ������ڵ������������µ�360Ԫ/�֣���SPHC 3.1mm*1010���������������Ϊ3640Ԫ/�֣��жҼӼ�100Ԫ/�֡�2��9�·ݶ������ߣ������ڵ������������µ�200Ԫ/�֣���SPHC 3.1mm*1010����������������Ϊ3800Ԫ/�֣��жҼӼ�90Ԫ/�֡����ϼ۸��Ϊ�ֿ��˰�۸�ִ������2012��8��27����ִ�С������г���Ϥ�������ڽ�����������а����������8��Э�����IJ�40Ԫ/�֣������Ϊ3600Ԫ/�֣���һ���̶��ϼ�����ó���̵Ŀ��㡣���ں����г��������̼��Կ��ա�

2��п���۸�

ͼʮ�����Ϻ�0��п���۸�����ͼ

����п��խ�������С���ֹ����ĩ�������ֻ��г�0#п������������14620-14720Ԫ/�֣�1#п������������14550-15400Ԫ/�֡������г�������Ϊ���ԣ��г����Բ��ȡ������ȻĿǰ�۸���������������δ���ʾп�۲��Ȳ����ǣ�Ŀǰ��Ȼ���ֽ��������ٽ��µ��ʽ�ѹ���ϴӻ���ӻԾ��

�ġ������г�

��ŷ�Ⱦ����С�����г�ά�ȡ���Ȼ���ݼ����������г������ԱȽϱ�����������ŷ�Ⱦ����ˮƽ���ߣ���ŷ�Ⱦ����������µ���15ŷԪ/�֣�19��Ԫ/�֣���Ŀǰ��ŷ9�²�10�·����Ⱦ���480-490ŷԪ/�֣�601-614��Ԫ/�֣�������ǰһ�ܱ���495-505ŷԪ/�֡���ŷ9�²��Ⱦ��۸�ά��ƽ�ȣ���505-530ŷԪ/�֡�ҵ����ʿԤ���Ⱦ��۸�����ڻ�ά��ƽ�ȣ����۸���������Ҫһ��ʱ�䡣�ϱ�ŷ��������۸�ά��ƽ�ȣ���ŷ10�·��������585-615ŷԪ/�֣���ŷ��Դ��570-585ŷԪ/�֡�ͬ���Ƚ���п�۸�Ҳά��ƽ�ȣ�9�²���Դ����ŷ������595-615ŷԪ/�֣���ŷ������550-560ŷԪ/�֡�

������ƽ���г����������������ͬ�����ܽ�����Դ�ij�����������������г��ı�ƽ�ļ۸�Ŀǰ��Ȼ���ֳ��������ǵ�̬�ƣ����˽⣬�����ļ��������Ǹ���(California Steel Industries)��USS-POSCO������˾�Ѿ������ϵ�9�·ݸֲļ۸��г���ʿԤ�������ֳ���ƽ���ϵ����Ƚ�����20-50����/�֡�

�����г�ƣ����7�·ݺ����������Ƚ���п�����»�����������Э�ᣨKOSA��������������ʾ������7�·ݣ����������������Ƚ���пͬ�ȷֱ��»�35%��36%����������ͬ���»�12%�������Ƚ���пͬ������21%��7�·ݣ��ܹ��������»��������������ٲɹ����Լ��������������Ӱ�죬������������������Ϊ45,827�֣�ȥ��ͬ��Ϊ69,973�֣�ͬ���»�35%��ͬʱ������ȫ��˥�ˣ��Լ��������������Ż���7�·ݺ�����������ͬ���»�12%��257,628�֡�7�·ݺ����Ƚ���п����ͬ���»�36%��44,421�֡����⣬���ں�������ҵ��һ����7�·ݺ������й����Ƚ���п����ͬ���»�37.2%��27,324�֡�Ȼ�����ܵ��ظ������������̩���������г��ij���Ӫ�������ƶ���7�·ݣ������Ƚ���п����ͬ������21%��154,195�֡�

�����㣬�й��Ƚ���п���ڱ����µ����ܳ��ڶ����٣����ڸּ��ߵ͵�Ӱ�죬�й��Ƚ���п���ڼ��µ������³ɽ���Ϊ620-630��Ԫ/�֣�FOB������ǰһ���µ�10��Ԫ/�֡���Ϥ8�³��۸�Ϊ650-660��Ԫ/�֣�FOB����2012�����Ϊ750-770��Ԫ/�֣�FOB�����й������Ƚ���п�۸�Ҳ�����С���һ�Ϻ��г�1mm�Ƚ���п��Ϊ4620-4750Ԫ/�֣�729-750��Ԫ/�֣�����ǰһ���µ�20-40Ԫ/�֣���8�µ�һ���µ�130-180Ԫ/�֡��Ϻ�ij�����̱�ʾ�ܹ��ڵͼ��Լ��ն��������Ӱ�죬�ֳ�����Ϊ�˴̼����ⶩ�����ȸ��������ۿۣ����ǵͼ�λ�ܷ�Զ������а�������Ҫʱ������֤��2012��ǰ7���£��й��Ƚ���п��������270��֣�ͬ�ȼ���5.6%��

�塢2012��9�¹���Ϳ���г��������Ԥ��

8�·ݵľ��������в���֪����7�·������ֵ��г�Ԥ���Ѿ����Զ�����ʵ�徭�õij����»������г����ĵ������㡣��ǰ��������������źŴ��������8��PMI��ֵ���������µͣ��������г�ѹ�����ڹ��ھ�����δ����֮ʱ�������Ͼ��̶��Բ��ݺ��ӣ�������Ϳ���г������������������¿��������⡣

һ�������г��µ���ֹ��Ϳ�Ƴ��̼�����ѹ��������������ʯ�������Լ��Ⱦ�������»���Ŀǰ���ƽ�������������λ�ã�����ʯ�ƽ�105��Ԫ/�֣�PB��,62%������ɽ�շ�������3000Ԫ/�ִ����Ŀǰ2980Ԫ/�֣��ع�“2ʱ��”��������̼����3400Ԫ/��ֱ��Ŀǰ��3350Ԫ/�ֵĵ͵㣬����C����Ŀǰ��3580Ԫ/�֣��г���̬��һ�����������ͬʱ������Ϳ���г����������ƣ������г��ֻֿ����������ڼ�о���λ�Ĺ�����Ӳ�г�����ά�衣��ֹĿǰ��������Ӳ�۸�3950-4000Ԫ/�֣�ɽ����λ����3950Ԫ/�֡������������£�����Ϳ���г��������пռ䡣

���ǵ�ǰ���д������ѣ��г���̬���Ѻ�ת�����д������˸ֳ����ó��֮���⣬�������ڵ�ǰ�����µĸ߿���������֮���ì�ܣ������ǽ����Եĸ�ó���ʽ������ٶ��ѵ�������δ���⡣�����;��ͳ�ƣ�2011�꣬�Ϻ���ó��ҵ������������ʴ����ܶ��1510��Ԫ����ó������˾�ڱ����289��Ԫ����ó��ҵ�긺������250����Ϣ�ͷ����ˡ�����ͨ���Դ�ת�桢����ҹ��������ַѡ��жһ�Ʊ����ȹ��������ṩ�����Ʋ�Ʒ�����𡢱��ղ�Ʒ��һϵ���ֶΣ�ʹ����ɱ���15%-25%�����ϵ������ã���ó��ҵ���ʳɱ��ߴ�37%����ҵ�����ظ�������������Ͻ�����ǰ����ó�����ǵ��ʽ���ת�����Ϊ���أ����������ѻ��⡣

����ʵ�徭�õij����»����ն��ø�����ή�����ԡ������й��������ָ��--8�»������ҵPMI��ֵ���ٿݷ�ˮ���·������Ÿ����µͣ��г����й����û�ů���ź���һ����գ����³��ڶ���ָ������Ԥʾ��ҵ�ή�ҿֽ������й������������ȼ������ס����ڹ���Ϳ���г���˵���������ҵ硢��е�������ҵ����״��ӹ���ɣ����ø������ʱ���ں��ѻָ������ܵط������س�7����Ͷ�ʼƻ����������ܸ�����ע������˷ܼ������֪���Ȳ�˵��Щ�ʽ���ε�λ����ʵ��ʲô��ҵ���ܷ���Ч�̼��ø���������δ֪����

���dz������裬���ڸֲ���óѹ���������ݺ�������ͳ�ƣ�7�·��ҹ��ֲĽ�����ͬ��˫�����ֲij���������һ���½����ԡ�������ʾ��2012��7�·��ҹ����ڸֲ�432��֣���6�·ݼ���90��֣���ȥ��ͬ������½�2.99%��1��7�·��ҹ��ۼƳ��ڸֲ�3155��֣�ͬ������9.7%��2012��7�·��ҹ����ڸֲ�116��֣���6�·�����6��֣���ȥ��ͬ������½�6.89%��1��7�·��ҹ��ۼƽ��ڸֲ�811��֣�ͬ���½�12.5%����ֹ��7�£��ҹ����ڸֲ�����ͬ�����ӣ������ڼ۸��ܹ����⾭������Ӱ�����ͬ���½����ҽ��������������ơ�����ԭ���Իع�����г��������ܹ�ʣѹ�����ֲ�������ԣ���ʹ���ڸ�����ҵ���ò�����չ�����г�����������������������ӳ��ڷݶ��Ի�����óѹ���������������һ�ֵͼ����ƴ����˹��ڸֲľ����������ӵ�������������ijЩó�״���ķ�������ó�ױ����������IJ��������������������й��ֲĵ�ǰ�����Լ���һ�γ��ڶ�������������ѺͲ�ȷ���ԡ�

���ϣ����ڸ����������Ϸ�ת֮·�������Ź��ڸ��������������£�������������µ�ʱ����������г���ͷƣ̬Ҳ�������֡�ֻ�������ڹ��ھ��ó����»���ֹ�������ø��������ѽϺûָ����м۶������Դ��������Ȼ���ڵ��ñ��ǵ�������ʾ�£�9���к��ڻ��е�λ���С���������ؼ����й����ú�ʱ���ȡ�

(�ؼ��֣�����Ϳ�� ��� ��۾������� Ϳ�Ʋ�Ʒ ���ھ���)