|

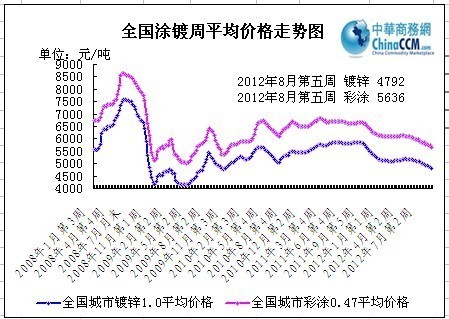

8月最后一周国内涂镀市场除了惯性跟跌,市场并无太明显变化,上游市场继续破位下行,整体钢市仍面临极大风险,涂镀市场继续承压,截止目前,据中华商务网监测,本周1.0mm规格镀锌均价4792元/吨,相比上周的4844元/吨,下跌52元/吨;0.47mm规格彩涂均价5636元/吨,相比上周的5673元/吨,下跌37元/吨。

本周主流市场概述

上海市场

本周上海涂镀市场延续跌势,商家心态依旧悲观,成交无起色。镀锌方面,本地市场镀锌在期货及原材料持续下行拖累的同时,月底的还贷压力则是“雪上加霜”,迫使商家加大下调力度以求刺激出货量,来缓解资金压力及消化库存。出货仍旧困难,另外三角债”问题出现后并有进一步蔓延扩大的风险,因此商家交易谨慎,若是终端客户欠款订货,部分商家已不会像前期一样同意销售。资源方面,本地市场首钢资源流通明显减少,主因是首钢订货较高,商家出货处于较大幅度亏损下减少订货。彩涂方面,商家报价仍难走稳,商家与厂家库存均比前期小幅上升,而本地民营厂家因产能不小,竞争较为激烈,导致其价格一直处于低位。宝钢资源已跌破7000元/吨大关,成交不畅下价格仍有下行空间。

博兴市场

由于市场库存量较大,加之竞争激烈,成交困难下,本周博兴市场涂镀价格仍难走稳,其中以0.3mm以上厚规格资源降幅明显,商家报价下调30-50元/吨左右。资源方面,本周江浙一带民营厂家镀锌资源抵市不多,但天津地区厂家镀锌资源仍旧多,如凤鸣、江林。而且这些资源价格较低,对市场有一定冲击,不据悉这些资源都不是最新货物,均为几个月前的资源,因此影响会有所减弱。厂家方面,目前厂家生产操作趋于灵活,较好规格出货的资源则多生产。

天津市场

本周京津涂镀价格继续下行,成交无起色。镀锌方面,原材料不断下行跌至新低的影响下,商家纷纷下调报价出货。首钢特宇资源报价仍创新低,1.0mm主流报价为4500元/吨,少数商家低至4480元/吨出货,薄板资源0.3mm报价为4460元/吨,报价均比上周下跌30-50元/吨。据悉本地大部分厂家均面临较大的库存压力,而为了降低库存压力部分厂家向博兴市场发货增多。彩涂方面,本周市场报价下跌50元/吨左右,商家对后市不看好,缩减订货量,即将到新一期调整出厂政策时间,多数厂家称将以下调为主。河北中钢提早出台价格政策,9月彩涂价格下调280元/吨,调后0.47mm出厂价格为5020元/吨。

华南市场

近日上游铁矿石、钢坯、冷热轧纷纷大幅下跌,市场心态持续走弱,而下游终端采购量亦萎缩不振,上下游夹击下华南涂镀市场阴霾不断,持续阴跌中。往年相对稳定的华南市场今年以来受制于实体经济的拖累,下游用钢需求不断减少,市场贸易商唯有降低库存,以求轻仓过渡。进入8月后,钢坯市场再度加速下滑。眼看唐山普碳方坯已经临近3000元整数关口,而市场尚无任何转暖迹象,且利空因素仍主导整个市场,因此预计3000元整数关口难阻止钢坯下跌趋势。在上游如此严峻的形势下,国内热轧C料市场唯有惯性跟跌,市场悲观气氛难以好转。处于下游的涂镀市场在成本一再松动下惯性下跌明显,华南市场亦不例外。短期内国内钢市尚无反弹之机,本地涂镀市场继续跌势为主。

东北市场

经历了上周市价持续下滑后,东北涂镀市场继续走弱中,成交萎缩,商家心态偏空。就目前形式来看,前期商家期待的金九愿望或将落空。受制于上游原材料市场狂跌,钢材相关品种顺势下滑,部分产品不断破位的冲击,市场心态较弱,短期市场尚难恢复。纵观国内整体涂镀市场,市价均以下跌为主,出货每况愈下。对于东北涂镀市场来说,虽然主流市场影响较小,但在大环境中,受制于宏观经济体持续下滑影响,终端采购明显萎缩,当地商家出货受限,市场阴霾不断。钢厂方面,近期鞍本钢两大厂家9月份期货价格出台,均已下调为主,成本不断松动下,市场贸易商继续承压,为出货不得不采取一单一议的方式,低位促成交。总体而言,在上下游夹击下,东北涂镀市场短期难有反弹迹象,商家仍需谨慎而为。

下周市场分析

8月份的经济数据尚不可知,但7月份所体现的市场预期已经不言而喻,实体经济的持续下滑已让市场信心跌至冰点。当前宏观政策满积极信号殆尽,汇丰8月PMI初值创三年来新低,更加重市场压力。在国内经济尚未企稳之时,钢市严峻程度仍不容忽视,而国内涂镀市场亦难在这样的形势下看到金九曙光。

下周市场几大看点

一是国内经济增速放缓下宏观政策面的放松空间是否会体现,效果有多大。

二是国际市场如何变动,美联储伯克南今晚是否有所放话,对资本市场影响几何。

三是贸易商订货持续减少下钢厂高库存如何消化,低价促销能否起到预期效果。

四是8月份粗钢产量是否有效缩减,能否在一定程度上提振市场对于钢企减产的信心。

(关键词:国内涂镀 惯性跟跌 钢市 涂镀市场 镀锌 彩涂)

(中华商务网涂镀频道 请勿转载)