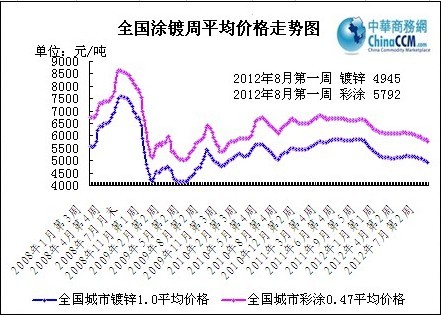

国内涂镀市场上周以来在上游冷热轧市场迅速走低后跌势难挡,本周尚未走出下滑泥沼,继续低位下行。冷热轧板卷屡创年内新低,涂镀行业成本支撑不断承压,加上相关钢铁品种建筑钢材等继续深跌,钢市陷入空前极寒。在这样的形势下,商家信心倍受打击,心态一直处于较为悲观的状态,国内涂镀市场在艰难中前行。据中华商务网统计,0.3mm彩基板月内最大跌幅超过300元/吨,市场低位报至4500元/吨(博兴不含税),0.47mm彩涂月内最大跌幅达到400元/吨,低位华北市场报5370元/吨,民营镀锌1.0mm市场主流报4900元/吨。本月内宏观数据显示的经济增速放缓表现突出,投资者心态屡受打压,国内钢材市场更是进入近几年最为迷茫的时刻。国内粗钢日均产量不断创新高,钢厂减产检修“雷声大雨点小”,出厂价在惨淡的需求面前不断下调,贸易商拿货积极性较低,市场身处低迷跌宕中,继续等待时间的考验。截止目前,本周1.0mm规格镀锌均价4945元/吨,相比上周的4969元/吨,下跌24元/吨;0.47mm规格彩涂均价5792元/吨,相比上周的5832元/吨,下跌40元/吨。

本周主流市场概述

上海市场

本周上海涂镀市场跌势依旧,成交无改善。镀锌方面,月底至月初,商家集中到货时期,本周首钢、鞍钢等资源陆续到货,在需求无增加的情况下,商家库存压力仍旧不小。武钢资源因低价盘子冲击,价格仍处于低位。部分商家库存压力较大,低价出货。值得一提的是,本周彩基板跌势停止开始走稳,主因是价格跌至低位相比09年历史低价仅差70元/吨左右,下游彩涂商家开始采购,成交好转支撑价格走稳。彩涂方面,国营资源与民企钢厂资源价格仍有小幅的走低。以宝钢资源为例,目前

博兴市场本周博兴涂镀市场呈稳中趋弱走势,部分商家继续下调报价出货,报价未做调动的商家实际出货价格有小幅优惠空间。普遍商家对于后市仍持悲观态度,因此缩减订货量,控制库存。故而本地镀锌厂家接单量萎缩,厂内库存积压现象普遍。虽然部分商家停产检修,但是对市场库存量的消化作用不大。近期华东市场资源流入本地市场减少,主因是受近期本地市场镀锌价格持续走低的情况下,华东市场资源已不具备价格优势。

天津市场

本周国内钢市各品种、地区持续下跌,京津地区涂镀价格下跌,市场成交较差。上周末的暴雨使得出货进一步受阻,加之本周首钢发货依旧顺畅,市场库存压力显著提升。因此本周商家出货意愿强烈,低价出货增多。民企资源报价较为混乱,个别厂家接单情况尚可则报价虚高,部分厂家库存压力大则低价出货。薄板资源出货困难,多少厂家改为多生产厚板资源。周末,各彩涂厂家厂调价信息相继出台,均以下行为主。河北中钢下调幅度较大,较上月下调250元/吨,现

下周市场分析

本周在政府喊话要稳增长后,钢价出现短暂的回涨,上游热轧小幅反弹30元/吨,从3600元/吨重新跨入3700元/吨的区间,但实体经济尚未回暖,终端需求在炎热三伏天气里继续趋低,钢材市场再次回归下跌通道。与此同时,资本市场股市、期钢或是电子盘似乎又回到解放前,跌势难挡,缺乏需求支撑的市场不过是技术性反弹,昙花一现。回想这几天的国内涂镀市场,两个方面说明市价难以止跌回稳:一是市场信心尚未恢复,尽管国家不断出台相对利好的政策消息,但市场反应平淡,不痛不痒的政策救市终究不是路子,所以钢铁贸易厂商继续操作谨慎为主;二是下游产业仍不景气,汽车、家电的补贴政策实施效果与市场预期有所偏差,而房地产的不断救市之路层层阻隔与遇挫承压,使得整个下游实体经济都处在困难期,短期难以好转。

对于后期钢市而言,宏观面的利好消息已经被市场稀释,除非是钢厂切实行动的减产,或者是下游需求的有效释放,否则钢价很难出现较大幅度的回升。国内涂镀市场身处当前困境,在边际效应下,大多数民企镀锌彩涂厂家仍旧负荷生产,据不完全统计,当前国内涂镀生产线开工率依然保持在60%以上,120多万的产能让我们不得不高看当前市场供应能力。从一些涂镀钢贸商的视角来看,由于供需矛盾的凸现,进入7月,一些钢厂下调镀锌板出厂价格,并给予代理商优惠,将代理商6月份订货价格优惠300元/吨,各钢厂涂镀板卷出厂价格均有不同程度的下调,更导致现货市场上的镀锌板市场价格的松动。随着冷轧产品与镀锌产品的差距越来越显现的时刻,不排除以冷轧产品代替镀锌产品的采购行为,更加重了镀锌市场的风险预期。从这个层面上看,8月份镀锌板市场价格将继续处于盘整下行通道,下周市场继续备受煎熬。

但不可忽视的一点是,在中钢协呼吁钢企减产救市的行动中,不得不对当前低需求、低利润、低价位、高成本的畸形钢市心存一丝希望,随着气温转凉,终端需求得到一定释放,钢厂产能得到一定控制,央行降息政府鼓动稳增长等利好效应的显现,后期国内涂镀市场或将浴火重生。目前,只能是把信心交给时间,继续等待时机。

(关键字:国内涂镀 冷热轧 涂镀行业 钢市)