中国经济十年来的快速增长使中国成为世界第二大经济实体,确实创造了举世辉煌的成就。但是在世界金融经济危机背景和中国经济一些领域多年积累的利益格局严重失衡的体制问题也使中国经济连续出现回落趋势。

许多人并没有看清中国经济为什么出现较长时期持续下滑的深层次根源和它的规律性,更看不到危机的严重性。使中国经济三季度继续演绎下滑的严峻形势。而经济持续回落,需求减弱,叠加了产能过剩的矛盾。企业承受能力已经陷入极限的困境。

面对严峻的经济形势,人们更多的是清醒,努力使中国经济止落回稳。在稳定经济发展中,实现改革和转变经济的增长方式。所以十八大的召开前夕,政府更多的是稳定经济的务实。从最近铁道部加大铁路建设信息和各省稳定经济政策的纷纷出台看。政府正努力把一个稳定运行的经济态势献给十八大。

应对经济持续下滑的国家经济政策,在各种声音的争议中,终于从双防,(防经济过热、防结构性价格上涨转向通胀),调整到促经济稳定的正确轨道上来。最近,前世界银行副行长林毅夫不久前选文提出中国潜在需求可以支持中国保持较快投资增长20年,与著名经济学家吴敬琏提出要控制投资增长的争论已经成为新浪财经的热点。人们切不可简单的认为谁的观点正确,谁的观点不正确。这场争论的真正意义在于面对政府急功近利的希望通过扩大投资提高经济政绩的体制根源,面对我国经济社会发展阶段所面临的改革、调整结构和扩大消费,转变经济增长方式,改善民生的艰巨任务,面对过度依赖投资增长带来的产能过剩积累,带来的刺激国际通胀和金融经济危机反复发作的负面效果,推动政府正确把握住投资增长的合理度,促进经济稳定,以及实现与上述重大改革和经济关系的协调发展。实际上经济界关于扩大投资的争论已经产生了积极效果。

10月8日,北京市政府经过调研,通过了促进经济稳定的十大政策,这种政策思路已经在中央和各省政府中取得共识。且不说各省报的17万亿投资的资金来源如何解决,这种投资增长的前景利好和负面影响如何评估。但是在中国仍有很大潜在市场需求,而目前经济又处在持续下滑中,选择可以稳定经济的投资增长控制比例已经得到越来越多的经济界人士的支持,也是得到中央政府和银行业支持的。铁道部2012年基建投资规模已从年初的4060亿元提高到5160元,增加了1100亿元,幅度达到27%。投资规模的不断追加,意味着下半年铁路建设投资加速势头明显。这就使我们有理由相信2012年的四季度中国经济有止落回稳的希望。政府调控思路的逐步成熟也使人们看到了中国经济将有希望步入稳定运行中深化改革、调整结构,转变经济增长方式的正确道路。从而把握好未来二十年的发展机遇。

实际上9月份开始,随着目前国内一些基础建设项目开工和工地集中备货需要,近期终端采购量也出现了上升。特别是由于钢材价格上升刺激下游和中间加工环节备货,市场已经显示出出货增加的趋势。这虽然不能真实反映终端需求增长幅度,但是毕竟从一个侧面反映了市场交易的活跃。

经历了经济长期持续回落,需求不断减弱的市场低迷,钢厂和贸易商已经陷入严重亏损和资金链的紧张。钢铁行业债务总额已经达到4000亿。仅2011年钢铁企业融资成本就高达620亿元。今年上半年,经历了两次降息,钢铁企业的融资成本已是400多亿元,同比上升了37%,全行业的利润却仅剩23亿元。而1-8月全行业亏损。1-8月,钢协统计的大中型钢铁企业销售收入2.3万亿,行业亏损31.84亿元,其中8月份亏损竟高达41.96亿元。企业亏损的实际情况远比给出的数字更为严重。这表明在这轮中国经济持续快速回落危机中,钢铁行业和市场确实是一个重灾区。

9月份以来在深亏陷阱中挣扎的钢贸商和钢厂把握住市场的短期利好机遇,价格有了较大幅度的回升。9月初唐山地区钢坯价格一度深跌到2690元一吨。不过这次钢坯价格的深跌也加快了铁矿石价格的回落。到10月12日唐山地区普碳钢坯出厂价格已经涨到3310元/吨,与9月初最低点比较上涨620元/吨。唐山地区钢坯价格的上涨拉动钢材市场价格不断攀升。

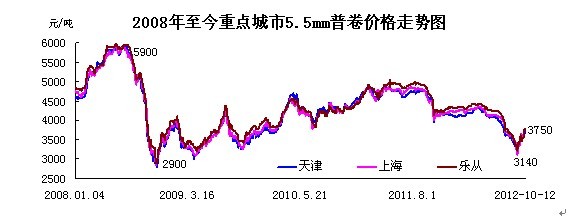

仅仅一个月左右的时间,上海5.5mm热卷从9月初的3140元/吨涨到3750 元/吨。 天津市场热卷从3280/ 涨到3670元/吨。乐从市场从3220元/吨涨到3750元/吨。

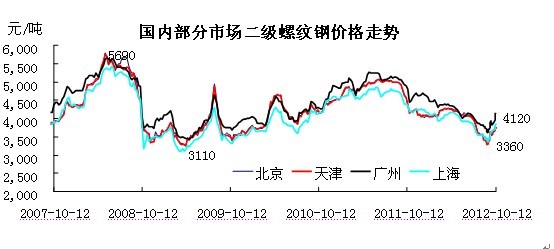

上海市场大螺纹从9月初的3480元涨到3820元/吨。天津二级大螺纹钢从9月初的3400/吨 涨到3720元/吨,广州市场从3260元/吨涨到4120元/吨。热卷和螺纹钢价格上涨也带动了中板、带钢,型材、无缝管和涂镀产品价格不同程度的回升。

由于经济基本面并没有改变,钢材市场需求也没有发生实质性的变化,决定了钢材价格上涨的短期性。10月10日以后多数品种以稳定为主,部分品种,例如北京、天津的建筑钢材和河北的钢坯价格还出现了小幅回落。反映的就是当前这种缺乏需求支撑的市场价格走势特点。

经济和市场演变趋势是一个动态的过程。虽然稳经济增长的预期,钢厂和钢贸商深度亏损的压力支撑着钢价回升,但是毕竟市场的危机期没有过去,毕竟中国经济运行稳定的时期还没有真正到来。市场在一个月左右的钢材价格回升期间,也经历了两次价格的震荡回落盘整,反映了供需关系基本态势没有发生重大变化对市场价格走势的制约影响。

我在9月钢价逆市回升的后期风险一文中曾经说过:这次钢材市场价格回升,缓解了钢厂、贸易商严重亏损的压力。也一定程度上缓解了银行和钢贸商之间紧张的关系。伴随中国经济趋稳的大趋势,有色、煤炭等许多重要商品都不同程度的出现了价格回升。与ppi负值比较,仍属于结构性价格回升。

但是钢材价格上涨后,如何面对市场的低迷需求,产能过剩的压力,减少钢材市场的价格震荡,维护钢材市场价格走势的稳定运行,仍是一个难题。虽然贸易商有去年四季度以来有钢材市场价格稳定的经历,但是毕竟面临产能过剩的市场压力。

钢价上涨必然带动铁矿石价格走高。9月6日,61.5%澳洲PB粉价格指数创下了今年年内最低点88美元/吨。但仅过了1个月时间,截至10月10日,该指数反弹33%,达到117美元/吨。应该说,前期铁矿石价格大幅下跌让今年经营铁矿石进出口的商家亏损严重。借助钢价回升推升铁矿石价格上涨也在情理之中。钢材需求增幅有限,钢厂库存压力大,仍面临减产的压力。据中国钢铁工业协会最新数据显示,9月中旬全国粗钢日均产量为185.65万吨,旬环比下降2.01%。9月下旬全国粗钢日均产量为184.28万吨,旬环比下降0.74%。由于市场需求增长缓慢,而产能过剩仍使钢厂面临减产的压力。

铁矿石大幅拉涨并不会刺激钢厂购买。国内铁矿石需求已经呈现稳定的趋势,而国内停产、半停产矿山在价格上涨的刺激下,会恢复生产。港口近亿吨铁矿石库存居高不下,国际新增矿山生产能力,使铁矿石供大于求的局面难以改变。

8-9月世界粗钢产量出现了1%的同比下降。说明当前国内、外钢铁市场的严峻形势正是世界经济疲软的反映。特别是近期欧美市场钢材和废钢价格不断回落,国际钢铁业的艰难经营,都难以改变铁矿石价格走低的大趋势。同样面临供大于求的形势,但钢铁行业追求的只能是微利的目标。从成本因素看,这是后期铁矿石价格波动风险大于钢材市场的主要原因。

(关键词:中国经济 稳定 钢铁行业 )

(关键字:中国经济 稳定 钢铁行业)