十月份无缝管市场回顾及十一月份市场展望

一、概述

国庆长假期间,钢坯暴涨190元/吨,随之也拉动国庆期间无缝管市场小涨50元/吨。受钢坯十月份上涨趋势的影响,管坯也随之上涨,进而带动十月份无缝管市场稳中走高。月底时上海地区108*4.5规格无缝管售价较月初累计上涨150元/吨,而同期北方原料管坯累计上涨70元/吨,南方上涨200元/吨。由此可见,因为刚需支撑不够,成本增长并不能完全转嫁给下游成品材。需求不足仍旧是制约十一月份市场延续十月份涨势的最大阻力,也将成为十一月份市场企稳的最大障碍。

二、国内市场

1、供需分析

1-1、产量

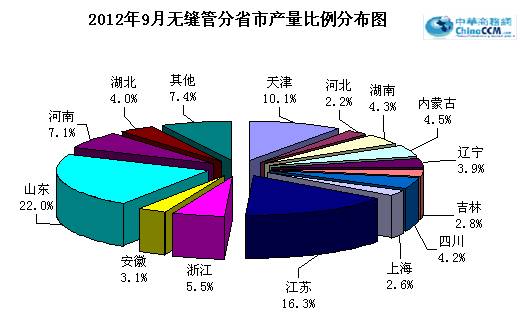

9月份国内生产无缝管232.4万吨,同比增长4.7%。环比8月份减产1.6万吨,环比微降0.68%。2012年1-9月份累计生产无缝管2035.6万吨,同比增长6.3%。

9月份国内无缝管产量超过10万吨的地区有七个,分别是山东、江苏、天津、河南、浙江、内蒙和湖南。9月份26个主产区中有14个地区环比8月份减产,减产地区比8月份多了4个地区,累计环比8月减产10.8万吨,其中天津地区减产2.8万吨,占累计减产量的25.9%。天津地区减产主要是位于天津地区的国内无缝管生产商天津钢管集团检修引起的减产。12个主产区环比8月产量有所增加,累计增产9.2万吨。(参见:图一、图二)

1-2、进口量

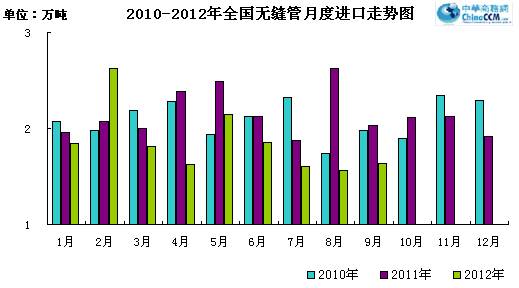

2012年9月份进口无缝管1.64万吨,比去年同期少进口0.39万吨,同比下降19.2%。9月份进口环比上月增加0.08万吨,环比增长5.13%。2012年1-9月份累计进口无缝管16.72万吨,同比降低14.56%。

2012年9月份进口量最多的两个地区依次是欧盟27国和日本,分别占进口总量的43.9%和29.3% 。(参见:图三、图四)

1-3、出口量

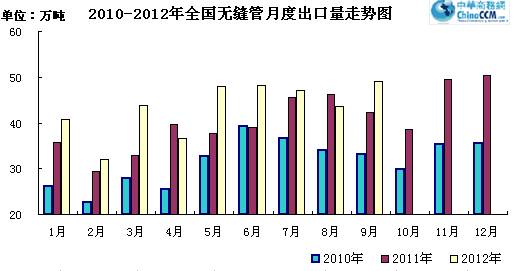

2012年9月份出口无缝管49.16万吨,比去年同期多出口6.91万吨,同比增长16.36%。9月份出口量环比8月份增加5.61万吨,环比增长12.88%。2012年1-9月份累计出口无缝管389.38万吨,同比增长11.76%。

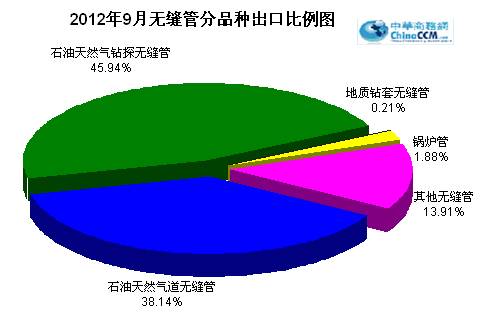

9月份出口前三位的地区依次是委内瑞拉、印度和泰国,分别占当月出口总量的比重为11.53%、10.48%和7.04%。出口超过2万吨的有5个地区,超过1万吨的地区有15个地区。(参见:图五、图六)

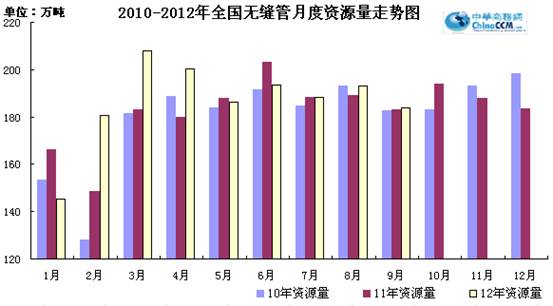

1-4、新增资源量

2012年9月新增资源量184.88万吨,同比增加1.9万吨,同比增长1.04%。9月新增资源量环比8月份减少7.13万吨,环比下降3.71%。2012年1-9月份累计新增资源量1681.23万吨,同比增长3.18%。(参见:图七)

2、市场行情汇总

2-1、无缝管

10月,宏观方面,因欧美国家经济环境的不稳定,对我国钢材出口仍会有一定程度的抑制作用,国内方面对基础建设的政策支撑,对钢材市场起到一定的利好作用,钢材市场价格会维稳一段时间。随着银十的到来,钢材市场成交有所好转,部分钢材市场价格大幅拉涨后弱稳运行,价格持续上涨动力不足。作为钢材品种之一的无缝管,大部分地区市场价格涨后维稳。分时间段来看,上旬无缝管市场价格大幅上调,因长假期间的需求累积,成交见好,贸易商心态有所好转;中旬部分地区无缝管市场价格补涨,主要原因是临沂无缝管出厂价格上涨150元/吨,再加上市场成交有所好转,高价资源逐渐流入市场,贸易商小幅上调售价,操作仍显谨慎;下旬无缝管市场价格将维稳运行,市场成交明显无力,再加上淡季即将来临,贸易商心态偏弱,多维持低风险库存,谨慎操作。就目前的情况看因市场需求不振,再加上钢材市场价格多盘整运行,对贸易商的信心产生一定的消极影响,短期内无缝管市场价格问问运行的可能性较大。十一月无缝管市场价格有一定的下行可能,贸易商应多关注市场行情。

表一:2012年10月无缝钢管价格月度涨跌汇总

元/吨

华北

华东

华中

华南

西北

东北

西南

108*4.5mm

天津

北京

上海

福州

南京

武汉

广州

西安

沈阳

成都

4150

4250

4150

4500

4100

4200

4600

4300

4400

4800

4350

4300

4300

4500

4200

4350

4600

4350

4500

4700

产地

山东

山东

崇钢

山东

山东

山东

山东

山东

通钢

金堂

涨跌

↑200

↑50

↑150

↑100

↑150

↑50

↑100

↓100

219*6mm

天津

北京

上海

福州

南京

武汉

广州

西安

沈阳

成都

4650

4600

4450

4950

4500

4500

4950

5200

4600

4900

4650

4650

4600

5100

4500

4600

4950

5200

4650

4800

产地

天管

山东

振达

新冶特钢

山东

新冶特钢

山东

新冶特钢

鞍钢

成钢

涨跌

↑50

↑150

↑150

↑100

↑50

↓100

2-2、管坯

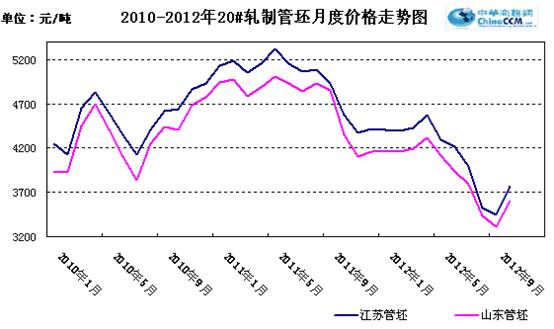

10月江苏20#轧制管坯月均报价3771元/吨,和上月月均报价相比上涨329元/吨,山东20#轧制管坯报价3603元/吨,比上月月均报价上涨了287元/吨。分时间段来看,上旬管坯价格大幅上行,中旬稳中小幅走低,下旬小幅上调。作为冶金原料之一的铁矿石价格波动上行,现京唐港进口的63.5%的印度粉矿880-890元/吨,原材料价格的上涨对钢材市场价格起到一定的成本提振。从其下游来看,无缝管市场价格小幅拉涨,但市场成交一般,贸易商心态悲观,他们操作谨慎,多维持低风险库存。因成本价格波动运行,无大幅上涨的可能,再加上刚性需求持续萎缩,短期内管坯价格弱稳观望,对11月份的价格看跌。

3、钢厂调价

10月份无缝管出厂价格以稳为主,个别拉涨,一线管厂方面,鞍钢无缝管出厂价格上调50-100元/吨,其他管厂多保持平盘;二线民营管厂无缝管出厂价格大幅走高,其中临沂地区无缝管出厂价格和月初相比上涨200元/吨。因临沂无缝管出厂价格的上调,部分地区市场价格小幅跟涨,市场成交逐渐低迷,管厂多表示出货量处于低位,他们库存高企,管厂有到市场走访的情况出现,可以看出他们的压力很大,如果需求持续萎缩,无缝管出厂价格存在再次走低的可能。预计短期内民营管厂将暂稳观望为主,一线管厂仍存在一定的上行空间。但从长远来看不看好后市,11月存在下跌的可能,贸易商应多关注管厂动态。

2012年10月份国内管厂调价汇总(部分)

日期

钢厂

涨跌

调整后代表规格价格

备注

规格

价格

宝钢140

不变

108*4.5

5920

不含税、挂牌

上海精密

不变

57*3.5

7860

不含税、挂牌

包钢

不变

273*8

4500

含税、挂牌

鞍钢

上调50-100

219*6

3700

不含税、挂牌

攀成钢

不变

273*8

5080

不含税、挂牌

磐石

热轧管上调100,冷轧管价格不变

108*4.5

4430

含税、挂牌

4.后市预计

十月底北方连铸管坯主流出厂价3500元/吨左右,而唐山地区150方坯月底时3280元/吨(现款价),方坯和管坯价差220元/吨。因11月份逐渐步入消费淡季厂家的订单减少而对原料管坯的需求量减弱,11月份管坯价格将主要由原料成本变化主导。

十月底山东小企业热轧管出厂4250元/吨,与管坯的价差750元/吨。统计局统计数据显示,9月份山东地区无缝管产量环比减产2.1万吨,而江苏地区无缝管产量环比增产4.8万吨.随着上个月阶段性采购周期的结束,山东地区订单明显减少,因而9月份山东地区无缝管环比出现减产情况。而江苏地区环比增产则反映了总体需求结构发生了变化,山东地区的大众产品需求已经饱和,所以订单减少。受十一月份天气转凉,需求减弱的影响,十一月份市场稳中趋涨的阻力逐渐增大。

就原料走势来看,十月末河北地区钢铁企业矿粉采购价格较九月末涨170元/吨。十月末国内企业焦炭采购价格与九月末涨50-100元/吨。从直接成本核算,十一月份钢坯生产成本将使得钢坯成本较上个月增加310元/吨左右。九月末唐山方坯3140元/吨,十月底方坯涨至3280元/吨,方坯累计上涨160元/吨。因十月份钢坯的生产成本增加了110元/吨,而实际十月份钢坯累计涨幅达到了160元/吨,远远稍稍高于成本上涨幅度,价格基本贴着成本线变化而变动。因为十一月份的钢坯生产成本较十月份有310元/吨的增加,从成本来看,十一月份钢坯的成本推动作用依然较充分,但因为十一月份开始步入钢材消费淡季,需求的支撑力度较十月份有所弱化,所以成本的推动作用也将有所减弱。综合这两点来看,钢坯及时受成本上涨的推动上涨,也因为刚需不足后劲不足,上涨乏力的特征将随着气温的下降逐渐凸显。管坯则因为钢坯无法持续上涨而逐渐趋稳。

从供需情况来看,九月份新增资源量环比下降3.7%,对于供需矛盾有所弱化。

从各大钢厂合同组织情况来看,十一月份产能利用率仍然偏低,各个厂家合同均不饱满。因接近中石油年度招标时间,所以十一月份大部分厂家及时合同不足也努力地保持合适的价格,以期在招标中能够取得满意的价格,拿到一些订单缓解消费淡季合同空缺。所以十一月份各大厂家的销售价格都保持稳中有涨的态势,所以十一月份市场货源的经营成本较高,故而商家主动下调价格的阻力较大。

综合以上因素分析,十一月份无缝管市场主流行情将以维稳为主。十一月份无缝管市场的走向变化主要取决于成本变化的幅度和刚需之间的平衡关系的变化。如果成本小幅变化,刚需又比较稳定,那么市场无疑将能平稳过渡。如果刚需萎缩明显,成本将不足以支撑这种微弱的平稳行情。如果刚需萎缩且成本下挫,那么就不排除山东厂家为了吸纳合同调整价格而引起的市场向下调整行情,毕竟现阶段的管坯价格和成品管之间的价差厂家是有利润的。

(关键字:管坯 钢坯 无缝管)